しかし、投資をこれから始める人が、株式や投資信託などの金融資産を購入して資産運用するためには、まず「証券会社」に口座を設けなければなりません。

そのとき、投資初心者の人たちが悩みがちなのは「特定口座」、「一般口座」といった証券口座の種類の選択です。この「特定口座」と「一般口座」の選択を誤ると、投資で収益が出たときに損をしたり、確定申告の作業が煩雑になったりしてしまいます。

そこで本記事では、「特定口座」とは何なのかから、「一般口座」との違いや特定口座のメリット・デメリットに加え、今話題の新NISA口座との関係まで解説します。特定口座と一般口座どちらを選んでいいのか迷っている人は、ぜひ参考にしてください。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

特定口座とは?

「特定口座」とは、株や投資信託、債券といった金融商品を売買したり、保有したりする際に、証券会社に開設する証券口座にて用意されている口座の種類の1つです。

特定口座は、上場株式等の譲渡益に対する所得税、住民税の納税を簡易にするために設けられ、2003年にスタートした「特定口座制度」により創設されています。同じ証券会社に開設できる特定口座は1口座のみですが、口座開設に費用はかからず、維持管理費用も無料の証券会社が多くなっています。

特定口座の特徴

金融商品の売却益や配当金には「税金」がかかるため、本来は納税義務者が損益を計算し確定申告をおこないます。しかし、特定口座を選択すると、証券会社が納税義務者である口座開設者に代わって年間の譲渡損益を計算してくれるため、確定申告の際の手間が省けることが大きな特徴です。

さらに特定口座には「源泉徴収あり」と「源泉徴収なし」の2つの区分があります。株取引に伴う収益には所得税や住民税が課税されますが、「源泉徴収あり」を選択すると生じた収益から自動的に20.315%の税金が源泉徴収され、逆に「源泉徴収なし」を選択した場合には源泉徴収されないという違いがあります。

そのため、特定口座の中でもどちらを選択するかで、確定申告の有無などに差が生じるのです。

証券口座と特定口座の関係

株を買うために必要となるのが証券口座の開設ですが、この証券口座の中でも「特定口座」か「一般口座」のどちらで取引するのか選択が必要です。

株や投資信託、債券といった金融商品の売買をはじめ、保有している金融商品の管理など「証券口座」の幅広い機能は「特定口座」、「一般口座」に関わりなく利用できます。

特定口座の開設方法

特定口座の開設方法は大きく分けて以下に記載の2つのパターンがあります。

●証券口座の開設にあわせて特定口座も開設する

●証券口座を一度開設したあと、特定口座を開設する

証券口座の開設にあたって、特定口座を開設するかどうかは任意の選択事項となるため、開設時に特定口座を設けない場合は、自動的に一般口座での取引になります。

特定口座の具体的な開設方法は証券会社によって異なりますが、証券口座開設済みであれば、WEB上で簡単に開設できる場合があります。提出する書類は、マイナンバーカード、住民票の写しなどの本人確認書類と、書面による開設申し込みの場合は別途「特定口座開設届出書」も必要となります。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座と一般口座の違い

特定口座では「年間取引報告書」と呼ばれる1年間の取引損益をまとめた書類を証券会社が作成してくれますが、一般口座では「年間取引報告書」が作成されません。

一般口座で管理している金融商品は、「年間取引報告書」の作成がないため、納税義務者である口座開設者自らが1年間の譲渡損益を計算し、確定申告しなければなりません。金融商品の年間取引が多い人などが一般口座で取引した場合は、損益計算にかなりの手間と時間がかかってしまいます。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座のメリット

特定口座を開設するメリットは「年間取引報告書」によって納税手続きが簡素化されるほかにも、源泉徴収あり・なしの違いによるメリットもありますので、あわせて解説します。

特定口座のメリット(1)年間取引報告書の作成(源泉徴収あり、なし共通)

特定口座の最も大きなメリットは、証券会社が「年間取引報告書」と呼ばれる1年間の取引の損益をまとめた書類を作成してくれることです。

「年間取引報告書」とは、1月1日から12月31日までの間に特定口座で預かっている株、投資信託など金融商品の譲渡益や、得られた配当金・分配金などの報告書で、証券会社から口座開設者に交付します。

株などの譲渡益や配当金・分配金などの収益は原則確定申告が必要です。個人でおこなうと面倒な損益計算を「年間取引報告書」という形で証券会社が作成することにより、損益計算の煩雑さや確定申告の手間が軽減されます。「年間取引報告書」は年末時点で作成され、確定申告前の翌年1月中旬ごろ証券会社から送付されます。

特定口座のメリット(2)確定申告の必要がない(源泉徴収あり)

特定口座の中で、さらに「源泉徴収あり」を選択すると、収益が生じるごとに自動的に20.315%(所得税15%、住民税5%、復興特別所得税0.315%)の税金が源泉徴収されます。さらに徴収した年間の税金を証券会社が納税義務者である口座開設者に代わって納付してくれるため、原則確定申告が不要です。

そのため、時間の制約が大きかったり、確定申告の手間を一切省きたかったりする場合には、この「源泉徴収あり」を選択すれば大きなメリットになります。

特定口座のメリット(3)扶養要件など所得に影響しない(源泉徴収あり)

株の収益が発生したときに、見落としがちなのが配偶者控除や扶養控除といった「扶養要件」への影響です。通常であれば、株取引などに伴う利益は所得となります。

例えば、専業主婦など扶養に入っている人が、株取引などで利益を得た場合は、扶養要件である所得などが増えてしまい、結果的に扶養から外れてしまう可能性があります。

しかし「特定口座の源泉徴収あり」にしておけば、確定申告の必要がないため、いくら株でもうけていても所得には加算されず、所得に関する扶養要件への影響はありません。税金の制度は複雑で理解しにくいものですが、配偶者などの扶養対象者が株取引で収益を得る場合は、特定口座「源泉徴収あり」にするほうがリスクは少ないと認識しておきましょう。

特定口座のメリット(4)「源泉徴収あり・なし」はあとからでも変更できる

特定口座を一度「源泉徴収なし」で開設したものの、自分で確定申告するのはやはり面倒だと感じることがあるかもしれません。しかし、源泉徴収あり・なしの区分は、途中で変更することが可能です。

そのため状況に応じて、あとでご自身にあった区分に切り替えるのも1つの選択肢となります。証券会社によっては、取引の状況次第で翌年にしか変更できないケースもありますが、変更が可能なのは投資初心者にとっては安心材料です。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座のデメリット

確定申告の手間が省け、扶養上のリスクも少ない特定口座ですが、「源泉徴収あり」「源泉徴収なし」の違いによって、メリットと裏返しのデメリットがあり、それぞれの状況によって注意が必要です。

特定口座(源泉徴収あり)のデメリット

強制的に源泉徴収される「特定口座(源泉徴収あり)」にもケース次第でデメリットがあります。

本来、会社員や公務員といった給与所得者で年間給与が2000万円以下の人や、公的年金等の収入が400万円以下の年金受給者は、それ以外の所得が20万円以下であれば確定申告は不要です。言い換えれば、給与や公的年金以外に収入のない人が、株取引などで得る収益が20万円以下なら、確定申告の必要がないため取引にかかる税金を納める必要がありません。

しかし、特定口座の区分で「源泉徴収あり」を選択してしまうと、払う必要のなかった税金が自動的に徴収されてしまいます。つまり、給与所得しかない人で少額の取引しかおこなわず「20万円も収益は発生しない」という人は、むしろ特定口座の区分が「源泉徴収なし」のほうが節税になるのです。

収益が20万円以下になることが想定される人は「源泉徴収なし」の選択も検討してみましょう。

特定口座(源泉徴収なし)のデメリット

「特定口座(源泉徴収なし)」の場合、株取引などで20万円以上の収益がある人は原則確定申告が必要です。また「源泉徴収あり」と違い「源泉徴収なし」の場合は、譲渡益や配当金などの収益を他の所得と合算して申告するため、配偶者控除や扶養控除といった扶養要件を判定する際の所得金額に含まれてしまいます。

結果的に扶養要件可否に影響してしまうかもしれませんので注意が必要です。

また「源泉徴収なし」の場合であっても「年間取引報告書」は作成されますので、参照して確定申告すれば、一般口座よりは手間は軽減されます。しかし時間をより節約したい人や手間が面倒な人にとっては、確定申告が必要になるのはデメリットとなります。

特定口座のその他デメリット

特定口座のデメリットをあえてもう1つ挙げるとすれば、未公開株式の取引ができないことです。「未公開株」とは、多くの中小企業など上場していない株式のことで、実は日本の株の大半は上場していません。

特定口座は、上場株式などを売買・管理する口座であり、未公開株式の取引ができないため、未公開の株の取引をしたい人は一般口座で取引する必要があります。ただ、投資初心者の人は未公開株を購入する機会はあまりないと思いますので、必要以上に気にする必要はないでしょう。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座(源泉徴収あり)でも確定申告したほうがいいケース

特定口座で「源泉徴収あり」を選択すれば、原則確定申告する必要はありません。しかし、以下の場合には、確定申告をすれば、損益通算で損失と利益を相殺することが可能で、結果的に節税となるため注意が必要です。

損益通算によって節税となるケースはいくつかありますが、投資初心者の人は、まずは以下の損益通算を念頭に、確定申告の必要があるかどうか確認しておきましょう。

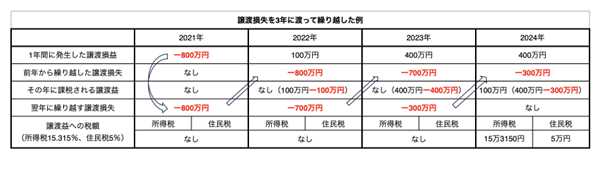

損失を翌年以降に繰り越す場合

株取引などによる年間損益合計がマイナスであった場合、毎年の確定申告を条件に、その損失の金額を翌年以降3年間にわたって繰り越す(譲渡損失の繰越控除)ことが可能です。つまり損失があった翌年以降に収益が発生すれば、繰り越した損失の分だけ収益を少なくできるため、結果的に節税になります。

図表1

筆者作成

他の証券会社での取引と損益を通算する場合

複数の証券会社に証券口座を設けていた場合に、その証券口座間での損益を通算する場合も確定申告が必要です。収益と損失を相殺した結果、源泉徴収税額が多すぎた場合は確定申告によって還付を受けられます。

例えば、証券会社Aで20万円の収益があり、証券会社Bの口座で20万円の損失があれば、損益通算で収益をゼロにできるため、証券会社Aで源泉徴収された税金の還付を受けることが可能です。

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座とNISA口座の関係

特定口座とNISA口座は、いずれも証券口座に用意された口座の種類の1つですが、NISA口座も特定口座同様に開設の申し込みをおこなう必要があります。

特定口座とNISA口座は並行して開設可能で、開設後は両方の口座で取引が可能です。NISA口座での取引は非課税となり税金がかからないため、確定申告する必要もありません。

そのため、NISA口座と特定口座を並行して開設する場合は「源泉徴収あり」を選択しておけば、課税・非課税の違いはありますが、両方の口座とも原則株取引などに伴う確定申告が不要です。

NISA口座の特性を考えれば、確定申告が不要となる「NISA口座+特定口座(源泉徴収あり)」は、手間を省く上では最適の組み合わせとなります。

図表2

| 口座種別 | 売買・配当などの 利益への課税 |

確定申告が必要かどうか |

|---|---|---|

| 特定口座(源泉徴収あり) | 課税あり | 原則必要なし |

| 特定口座(源泉徴収なし) | 課税あり | 必要 |

| NISA口座 | 課税なし | 必要なし |

| 一般口座 | 課税あり | 必要 |

筆者作成

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

投資初心者には特定口座がおすすめ

「特定口座と一般口座どちらにしようか」と、口座の選択で迷う人も多いと思いますが、とくに投資初心者の人は手間がかからない特定口座を選択しましょう。一方で、特定口座の「源泉徴収あり」と「源泉徴収なし」の選択は、メリット・デメリットをよく比較して検討することが大切です。

投資初心者は特定口座と一般口座どちらを選ぶべきか

投資初心者の人には、証券会社が損益計算を代行してくれる「特定口座がおすすめ」です。投資を始めて間もない人にとっては、税金の基礎となる収益や損失の細かい計算を自分でおこなうのは、手間だけでなく心理的な負担も大きくなってしまいます。

しかし、特定口座であれば、そのような負担を証券会社が代行してくれるのですから、投資初心者の人は積極的に利用するべきでしょう。

「源泉徴収あり」と「源泉徴収なし」はどちらがいいのか

特定口座の「源泉徴収あり」と「源泉徴収なし」の選択は、図表3のとおりメリット・デメリットが混在しどちらがいいのか一概にはいえません。しかし、投資初心者の人にとって「源泉徴収あり」は、20万円以下の収益でも源泉徴収されてしまうデメリットがある反面、確定申告の心配がないのは大きなメリットです。

源泉徴収あり・なしの区分はあとからでも変更できますので、まずは「源泉徴収あり」で取引を始めてみて、区分を再度検討するのも1つの方法です。

図表3

| メリット | デメリット | |

|---|---|---|

| 源泉徴収あり | ・収益発生の都度、源泉徴収されるため、原則確定申告不要 ・収益が所得に含まれないため、収益があっても扶養等の要件に影響がない |

・本来は税金を払う必要のない20万円以下の収益でも、税金を納めてしまう ・損益通算など確定申告が必要なケースもある |

| 源泉徴収なし | ・「源泉徴収あり」では納めてしまう20万円以下の収益での税金を払わないで済む | ・20万円以上の収益があれば、確定申告の必要がある ・収益が所得に含まれてしまうため、扶養等の要件などに影響が出る可能性がある |

筆者作成

<源泉徴収ありがおすすめの人>

●投資初心者の人や投資経験が少ない人

●給与所得以外の収入がなく、確定申告する機会が少ない人

●配偶者控除・扶養控除などを受けている人

●1年間の取引での収益が20万円以上になるかもしれない人

<源泉徴収なしがおすすめの人>

●複数の証券会社で取引をおこなうなど、損益通算が必要な人

●扶養要件などで所得が増えても支障がない人

●1年間の取引での利益が20万円未満になりそうな人

【PR】あなたの不安をFPに無料相談してみませんか?

【PR】マネードクター

おすすめポイント

・いつでも何度でも相談無料。

・最短翌日に相談も可能。

・どこでも相談可能(ご自宅やカフェなど都合に合わせた場所でOK)

・お金の総合サービス(保険や資産運用、ライフプランなど)

特定口座まとめ

特定口座を開設すると、証券会社が年間の株取引などの損益を「年間取引報告書」という形で作成してくれます。「年間取引報告書」があれば、確定申告の作業もスムーズになり、投資初心者の人にとってはうれしいメリットです。

また、特定口座の中でも、さらに「源泉徴収あり」を選択すると、原則確定申告が不要となり、税金に関する手間を一切省きたい人にはメリットが大きくなります。この「源泉徴収あり」と「源泉徴収なし」のどちらを選択するかは、それぞれの状況次第で一概にどちらがいいとはいえませんが、一度取引を始めてから再度見直すことも可能です。

いずれにしても、これから株式投資を始める人は、特定口座や源泉徴収あり・なし区分の特徴を十分理解して、口座を選択することが大切です。また、株式投資などの資産運用にはメリットだけでなく、多くのリスクもありますので、余剰資金などを活用して、生活に支障が生じないように心がけましょう。

出典

国税庁 No.1476 特定口座制度

国税庁 確定申告が必要な方

執筆者:FINANCIAL FIELD編集部

【PR】あなたの不安をFPに無料相談してみませんか?