CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

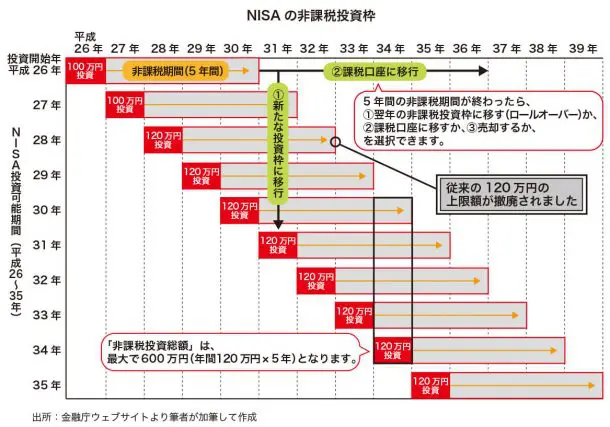

非課税期間終了時の引継ぎがもっとよくなる!

現行NISAで非課税期間が終了したあとの選択肢として2つありました。含み益が出ている(儲かっている)場合について考えてみます。

従来ですと、全額課税口座へ払い出しをするか、翌年の非課税枠へ年間投資上限額(現在は120万円)の範囲内で引き出しをするかの二者択一でした。すなわち、最大でも引継ぎができるのは120万円までという上限が設定されていました。

これに対して、改正後は年間投資上限額の120万円を超えていても、非課税期間終了時の時価をそのまま引き継ぐことができるようになったのです。これは画期的で、例えば長期にわたって上昇していくような商品に投資をすれば、120万円が150万円、そして次回は150万円からのスタートとなるのですから、かなり有利になります。もちろん、究極は銘柄選択力に依存します。

iDeCoの手数料をチェック

iDeCoの税制上のメリットについては目玉でよく報道されているので、皆様には十分いきわたっているかと思いますが、今回は、投資信託を選択するのに見過ごしがちだけれど、実は外せない重要なポイント「手数料」について考えてみます。

iDeCoの手数料は、最初1回だけ支払う「加入手数料」と「運用中にかかる費用」(口座等の管理費)が必要です。例えば公務員の方がメガバンクで加入される場合、初年度の加入手数料は0.3%、運用中にかかる費用は1%、これに選択した商品の信託報酬が上乗せされます。現在は、iDeCo がスタートして間もないことから、各社で加入手数料は無料、運用中にかかる費用は初年度無料というようなキャンペーンを実施していますが、2年目以降は毎年0.5%~1%程度の費用がかかることになります。月々の拠出金によって変わりますが、この費用は、60歳以降受給が開始されるまでの間基本的には私たちが負担しなければなりません。この費用をカバーできるだけの運用収益が達成できるような商品を選ぶ必要があります。

やっぱり元本確保型が安心、ということは「運用中にかかる費用分だけは持ち出し」になることを肝に銘じて商品選択をするようにしましょう。