近い将来、マンションを購入予定です。購入までに資金を増やしたいので外貨預金を検討しているのですが、“預金”なので株式投資より安心ですか?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

金融商品の特徴を確認

「貯蓄から投資へ」という世間の風潮もあり、普通預金に預けておくのはもったいないという機運が高まっています。Aさんは手元に多額の資金を置いていますので、もったいないという気持ちになるのもうなずけます。

ですが、ここは冷静に考えることが大切です。はじめに、お金の置き場所について整理します。

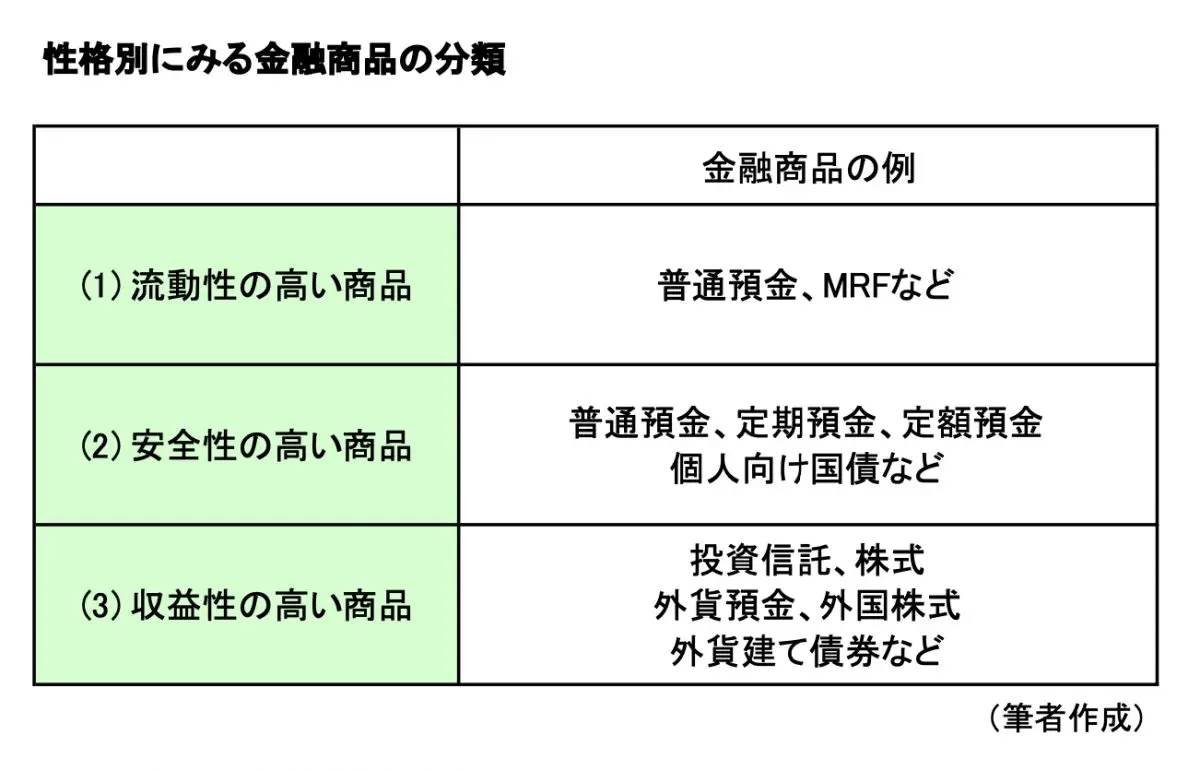

(図表1)

図表1を順番にみていきます。「いつ、どのようなときのための資金か?」を考えると分かりやすいです。

1. 日常の生活費や、病気・けがなど突発的な“もしも”のときに備える資金は、図表1の「(1)流動性の高い商品」が置き場所です。

“いつでも手にできる状態”がポイントなので、元本保証も必要です。普通預金や証券会社が扱うMRF(マネー・リザーブ・ファンド) が代表例です。

2. もう少し使用時期は先(目安は10年以内)だけれど、減らしてはいけない資金は、図表1の「(2)安全性が高い商品」が置き場所です。

住宅購入資金や子どもの教育費など、具体的に使う予定があるお金です。定期預金のほか、個人向け国債や高格付けの社債など(1)よりも選択肢は広がり、預貯金よりは高い利回りで増やすことも考えられますが、増やすよりも守ることを重視します。

3. 10年以上使う予定のない余裕資金は、図表1の「(3)収益性の高い商品」が置き場所です。

今ではなく将来に備えて、増やすことに目を向けることになります。国内外の株式や債券、これらに投資する投資信託などです。時間を味方につけることができるので、バリエーションが豊かです。収益を求めることで、リスクも大きくなります。

この場合のリスクは、損失ではなく“振れ幅”を指します。安全性と収益性を両立することは難しいのですが、長期間運用することで“振れ幅”を減らすことができます。老後資金を準備するためのツールとして、NISAが推奨されているのはこのためです。

“預金”という名前でも安心は禁物

Aさんの持つ資金はマンションの購入資金なので、図表1の(2)に該当します。「株式投資はリスクがあるが外貨預金なら大丈夫かも」と考えたAさんです。

外貨預金は、円預金に比べて利率が高いので魅力的です。しかし、預金と名前がついていることで、安全と思われがちなところに落とし穴があります。米ドル預金をした場合、円から米ドルに両替手数料が掛かります。その時点で手持ちの3000万円(仮)は目減りしてしまいます。

これは米ドルから円に戻すときも同様です。さらに、為替相場には動きがあります。いくら金利が高くても、為替相場によって元本割れの危険があります。

手元資金3000万円(仮)を利率の高いネット銀行で比べてみると、円普通預金の利率0.15%に対して米ドルで預けると1年定期で3.8%ということは、4万5000円と114万円の違いは大きいと計算されたでしょう。

もし手持ちの資金が米ドルで、1年後にアメリカに旅行したときに米ドルで使う資金なら外貨預金はお勧めですが、最近の為替相場の変動を考えてもリスクは否めません。

もし、図表1の(3)にあたる余裕資金を外貨預金で運用するのなら、預け入れの時期を分散する投資手法をお勧めします。その名のとおり「ドルコスト平均法」で、毎月円ベースで一定金額を買い続けるやり方です。

円安のときは少なく、円高のときは多くドルを買うことになります。まとまった資金がある場合も一括ではなく分割で両替すれば、高値づかみをして「しまった」と悔やむことが回避されます。

以上のように、使う目的や時期によって運用商品は違ってきます。何を重視するのかを見極めることが重要でしょう。そのうえで、大事な資金を運用する商品選びをしてください。欲張り過ぎて、守る資金を減らしてしまわないことを願います。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士