なぜこのような大きな差が生まれたのでしょうか?本稿ではジュニアNISAのメリット・デメリットや学資保険との違いを解説してまいります。

CFP1級ファイナンシャル・プランニング技能士

証券外務員1種 日商簿記2級 生命保険・損害保険募集人資格

所属団体 日本FP協会 兵庫支部 幹事

こうべ企業の窓口 会員

認定NPO法人 はんしん高齢者くらしの相談室 正会員

2014年11月に中立の立場でお客様の思いを大事にする船津正明FP事務所を開設しました。 2015年より中小企業経営者をサポートする相談窓口「こうべ企業の窓口」の会員として、また認定NPO法人「はんしん高齢者くらしの相談室」の正会員として地元の高齢者をサポートする地域貢献活動も行っております。その結果、専門外のご相談にも対応出来る態勢が整いました。

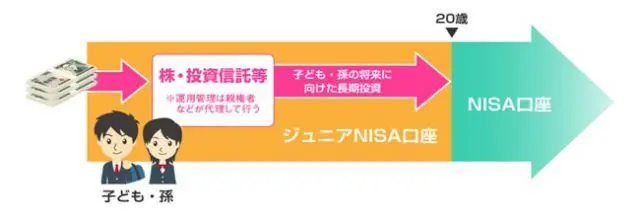

ジュニアNISAの8つのポイント

1 子どもの将来の教育資金などを用意するために、非課税で長期間運用できる

2 日本に住む0歳から19歳の未成年者が口座を開設できる

(ただし実際の運用は親などの親権者が代理で行う)

3 非課税投資枠はお子さん1人あたり年間80万円まで

4 NISAと同じく非課税期間は5年間

(6年目以降に新たな非課税投資枠への移管ができる)

5 投資から得られる売却益や配当金が非課税で受け取れる

6 20歳を過ぎれば自動的にNISA口座に移管される

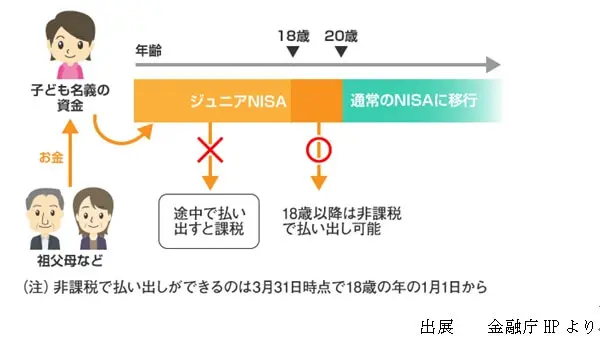

7 原則、子どもが18歳になるまでは払い出しができない

(災害などのやむを得ない事由を除く。それ以外で払い出しをすれば、過去の利益に対して20.315%の税金がかかる)

8 国内外の上場株式、投資信託、ETF、REITなどに投資できる

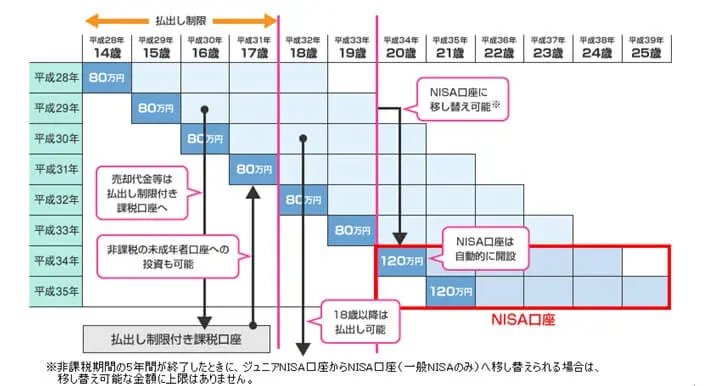

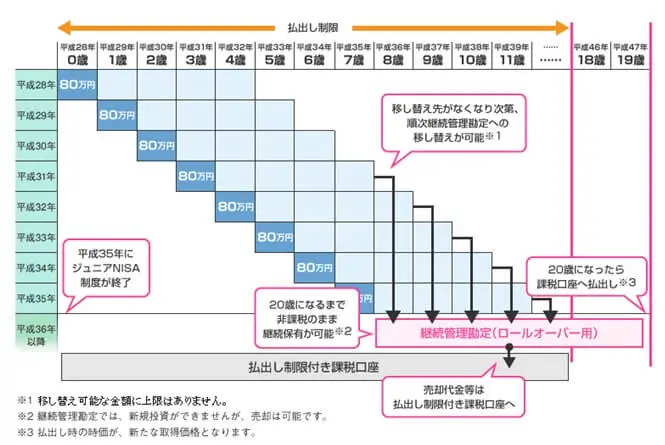

イメージ図

ジュニアNISA制度期間内に20歳になる場合

20歳になる前にジュニアNISA制度が終了してしまう場合

出展 金融庁HPより

ジュニアNISAのメリット

最大のメリットは、上図のように、4人家族で年間最大400万円の非課税投資枠が使えることです。これを5年間行えば、家族全員で2000万円の非課税投資枠が確保できます。

また、ジュニアNISAで運用できる金融商品は、つみたてNISAよりも種類が豊富です。具体的には、国内外の上場株式、株式投資信託、国内外のETF(上場投資信託)、ETN(上場投資証券)、国内外のREIT(上場不動産投資法人)、新株予約権付社債などが対象となります。

元本割れなどの投資リスクはありますが、うまく運用すれば子どもの大学進学の費用などを早くから準備することができます。

ジュニアNISAは親子で一緒に投資を学ぶ、良いキッカケにもなると思います。子どもも自分自身の口座を持つことで、早い時期から金融に対して関心を持って学ぶことが期待されます。

ジュニアNISAのデメリット

上図の通り、最大のデメリットは、子どもが18歳(3月31日に18歳である年の前年12月31日)になるまでは、お金を引き出せないことです。

確かに、子どもや孫の将来のための資産形成だから、期間を厳しく制限しないといけないという考え方も理解できます。しかし、最近では中学・高校の入学時から、まとまった資金が必要になるケースが増えており、実際の運用のニーズに合っていないとも思います。

また、NISAと違って、一度開設した金融機関の変更ができないこともデメリットです。もし変更したければ、すでに開設したジュニアNISA口座を廃止しなければなりません。

しかも、すでに金融商品を買い付けしていれば、同じ年に別の金融機関で新たにジュニアNISA口座を開設することはできないのです。

学資保険との違いは!?

子どもの将来の教育資金を準備する金融商品としては、学資保険が定番でした。しかし、日本の超低金利が長く続いている影響で、販売を取りやめる保険会社まで出てきています。

まだ数社が現在も販売はしていますが、返戻率が最大でも107%前後と、以前と比べると極めて低くなっています。

中には満期時に返戻率が100%を切るものまで出てきました。親が亡くなったら、それ以降の保険料の支払いを免除されるという保険機能はありがたいですが、子どもが小さいうちに親が亡くなる確率は極めて低いでしょう。今の金利水準では、保険商品で子どものための資産形成をするのは合理的ではないと考えます。

子どもの教育資金だから、損失は出したくないというお気持ちも分かります。まずは資産運用に必要な知識を身につけてから、つみたてNISAやジュニアNISAでコツコツ積立投資を行うことをおススメします。

もちろん元本割れのリスクはありますが、自分たちの努力次第で大きく増やすこともできますので、結果に対する満足度は高いと思います。

出典

(※)金融庁 NISA口座の利用状況調査など

https://www.fsa.go.jp/policy/nisa2/about/index.html

https://www.fsa.go.jp/policy/nisa/20181214-1/01.pdf

https://www.fsa.go.jp/policy/nisa/20171222-1/01.pdf

執筆者:船津正明(ふなつまさあき)

CFP1級ファイナンシャル・プランニング技能士

証券外務員1種 日商簿記2級 生命保険・損害保険募集人資格

所属団体 日本FP協会 兵庫支部 幹事

こうべ企業の窓口 会員

認定NPO法人 はんしん高齢者くらしの相談室 正会員