1年間「新NISA」をやったけど、「月1万円」ではほとんど増えなかった! 投資ってどれだけ続ければ「利益」が出る? 月1万円での資産形成は難しいの?

特に月1万円程度の投資額の人なら、利益が出ても金額が少なく、投資額を増やさなくて良いのかも気になるところでしょう。そこで本記事では、NISAを利用した投資はどれくらい続けたらいいのかに加え、月1万円の積立投資でどれくらい資産形成できるのか試算しますので、ぜひ参考にしてください。

FP2級

NISAなどでの投資はどれくらい続ければいいのか

投資を始めてしばらくは、どうしても目先の利益が気になりがちです。しかし、NISAなどを利用して投資する目的は、短期的な利益を得ることではなく、将来にわたって安定的に資産を形成していくことです。

NISAはそのような資産形成を支援するために創設された制度で、本来は投資の利益に課税される所得税や住民税などが、一定額までは非課税になります。そして、その目的に沿った運用手法とされるのが、「長期・積立・分散」によるリスクを抑えた投資スタイルです。

実際にNISAの「つみたて投資枠」では、「長期・積立・分散」に適していると金融庁が認めた投資信託しか購入できません。

中でも「長期・積立」の投資には、投資時期が分散されることによる、リスク軽減効果があります。また、購入した金融商品を保有し続ければ、得られた収益と元本をさらに運用して利益を積み重ねていく「複利効果」により、利益も安定しやすいとされています。逆に考えれば、この手法では短い期間で金融商品を売買することを想定していないのです。

それなら「長期」がどれくらいの期間なのか気になりますが、一般的には15年もしくは20年以上とされることが多いでしょう。あくまでも過去の実績に過ぎませんが、毎月一定の金額を国内外の株や債券などに分散して投資した場合、20年以上保有すると元本割れしにくくなるというデータもあります。

初めて投資をする人からすれば、1年でも長く感じるかもしれませんが、5年程度であれば元本割れするのも珍しいことではないのです。

短期でも利益を出している人は何が違うのか

いくら長期や積立による投資のメリットを聞いても、SNSなどで「株であっという間に大もうけした」という話を見かけると、少し焦ってしまうかもしれません。しかし、そのような人は長期投資とは真逆の短期の売買で利益を得ていると考えられます。

このような短期売買においては、1日単位や数日単位、月単位だけでなく、極端な場合、数秒単位で売買を繰り返して利益を狙います。例えば、2024年8月、たった2日間で日本の株価が20%近く下落したときがありました。

このようなタイミングで株価が下落した銘柄を購入し、数日後値上がりしたタイミングで売却すれば、短い期間でも売却益が得られます。ただ、このような取引は金融商品の値動きに精通していなければならず、投資初心者には難易度が高い手法です。不確実性も高く、売買の手数料もかかり、大きな損失につながるリスクもあるでしょう。

月1万円の投資で資産形成できるのか

長期投資のほうがリスクは少ないと理解できても、月々の積立投資額をどうするかは迷いがちなポイントです。不安があるときは少額から投資するにしても、ずっと月1万円だと少ないと思う人もいるでしょう。実際に毎月1万円を1年間投資して、年間3%の利益を出しても、利益は2000円程度にしかなりません。

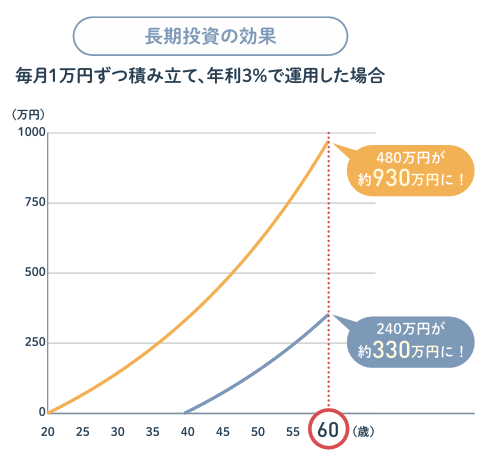

では、同じ年間3%の利回りで投資期間が20年あるいは40年といった長期間におよぶとどうなるでしょう。結果は図表1のとおりで、月1万円の積立でも一定の資産形成は十分に可能です。

まず、40歳から運用を始めて60歳まで20年間運用した場合、240万円の元本が約330万円まで増えます。さらに20歳から60歳までの40年間の運用であれば、480万円の元本は約930万円に跳ね上がり、元本は倍近くに膨れ上がるのです。

図表1

金融庁 はじめてみよう!NISA 早わかりガイドブック 長期投資とは?

この試算はあくまでも、3%の利回りが前提で、実際には元本割れする可能性もあります。また、実際に積立額をいくらにするかは、貯蓄や収入など、それぞれが取れるリスクによっても変わるでしょう。そのため、まずは「長期・積立・分散」に適した金融商品を少額から運用し、結果をみながら積立額を変えていくのも1つの選択肢です。

まとめ

投資を始めても、利益が出なかったり少なかったりすると効果を実感できないものです。しかし、NISAを利用した投資や運用は、あくまでも「長期・積立・分散」の投資手法がベースであり、短期の利益に一喜一憂してもあまり意味はありません。

試算結果を見ても分かるとおり、20年、40年といった長期間の投資であれば、月1万円でもその効果を享受することは可能です。本記事をキッカケに投資額の見直しをしてみてはいかがでしょうか。

出典

金融庁 はじめてみよう! NISA 早わかりガイドブック

執筆者:松尾知真

FP2級