少なくとも、筆者の周りにはお一人いますが、その方以外には問い合わせすらございません。国を挙げて、国民を「貯蓄から投資」へと駆り立てている最中ですが、あまり普及していないような気がします。

そこで本稿では、制度が始まってから1年1ヶ月経ったつみたてNISAについて、NISAと比較して考えてみることにします。そして、つみたてNISAの普及がイマイチな理由を探ってみたいと思います。

株式会社fpANSWER代表取締役

専門学校東京スクールオブビジネス非常勤講師

明星大学卒業、放送大学大学院在学。

刑務所職員、電鉄系タクシー会社事故係、社会保険庁ねんきん電話相談員、独立系FP会社役員、保険代理店役員を経て現在に至っています。講師や執筆者として広く情報発信する機会もありますが、最近では個別にご相談を頂く機会が増えてきました。ご相談を頂く属性と内容は、65歳以上のリタイアメント層と30〜50歳代の独身女性からは、生命保険や投資、それに不動産。また20〜30歳代の若年経営者からは、生命保険や損害保険、それにリーガル関連。趣味はスポーツジム、箱根の温泉巡り、そして株式投資。最近はアメリカ株にはまっています。

そもそもNISAとは

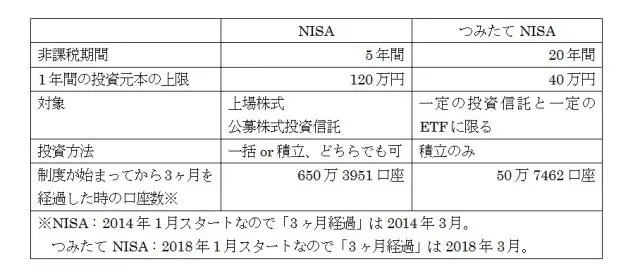

「NISA」は、「つみたてNISA」に先駆け、2014年1月からスタートした制度です。お役所的には「少額投資非課税制度」と言います。少額とは「1年間の投資元本が120万円」という意味です。

証券会社や銀行などで「NISA口座」を開き、NISA口座を通して購入した上場株式や公募株式投資信託などが対象となります。「NISA口座」を通して購入した上場株式や、公募株式投資信託から得られる利益が非課税となる、これがNISAです。

ここで筆者の体験談を書いてみましょう。筆者は何年か前に、あるベンチャー企業の株式を90万円で買って、半年過ぎたころに150万円で売りました。(売買手数料は別にして)差し引き60万円の利益です。

もし、「NISA口座を通していない」場合には、この利益に対して20.315%の税金が差っ引かれます。つまり、差っ引かれる税金の額は12万1890円ということになります。利益に対する課税とは言え、けっこうな税額ですよね?

もし、「NISA口座を通して」いれば、この利益に対しては税金が掛からず、まるまる手取り、というわけです。筆者は、この時こそ「ああ、NISAでやっておけば~」と大いに後悔したものでした。

では、なぜ、NISA口座を通さなかったのか?

NISA口座を通すと損益通算ができなくなってしまうからです(損益通算とは、株式などの損失と利益を合算して計算することにより、利益に掛かる税金を減らしてくれる制度。NISAやつみたてNISAは、この損益通算の対象外です)。

そもそもつみたてNISAとは

冒頭で申し上げた通り、「つみたてNISA」は2018年1月からスタートした制度です。NISAと同じく、つみたてNISAも「つみたてNISA口座」を通して購入した投資商品が非課税となる制度なのですが、NISAとつみたてNISAとでは細部に渡り違いがあります。

そこで、その違いについて、以下のように、簡単に表にまとめてみました。

ちなみに、NISAとつみたてNISAは、毎年、どちらかだけの利用になります。なので、今年はNISAでも、来年はつみたてNISA、そして再来年はNISA、という利用もOKです。

また、NISAも、つみたてNISAも、原則として一人に付き「一口座」です。さて、NISAに比べると、つみたてNISAは1年間の投資金額が少ないものの、非課税の期間がはるかに長いのが分かります。また、つみたてNISAは個別の株式は対象外です。

そして、「制度が始まってから3ヶ月を経過した時の口座数」では、つみたてNISAはNISAの1割にも及びません。NISAに比べると、つみたてNISAは後発であり、NISAという言葉も普及してからの制度なのですが…。

つみたてNISAの方が使い勝手が悪い?

先述の通り、つみたてNISAは、かなり限られた投資しかできません。例えば、「株主優待の取得」を目的にした株式投資は、NISAでならできますが、つみたてNISAではできません。

株主優待は上場株式だけですからね(もっとも、全ての上場株式で株主優待が行われているわけではありません。株主優待を実施しているのは、上場株式の3分の1くらいだと思われます)。

ということで、NISAに比べても、つみたてNISAの利用者数がイマイチ伸び悩んでいる理由の一つとして考えられるのは、「使い勝手の悪さ」を挙げることができそうですね。

しかし、実は使い勝手の悪さこそが、つみたてNISAの隠れたメリットでもあります。「一定の投資信託と一定のETFに限る」という点です。次回は、その「一定の投資信託」について、解説いたします。

執筆者:大泉稔(おおいずみ みのる)

株式会社fpANSWER代表取締役