特に注目すべきは30代、40代の若い世代が全口座数のほぼ半分を占めていることで、NISAでは50代以降の年代が多くを占めているのと比べると、比較的若い人たちが老後に向けての資産形成に活用している様子がうかがえます。

しかし、まだまだ「つみたてNISA」の良さが分からず、有効活用するのに躊躇している人も多いので、分かりやすく説明します。

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)

早稲田大学大学院を卒業して精密機器メーカーに勤務。50歳を過ぎて勤務先のセカンドライフ研修を受講。これをきっかけにお金の知識が身についてない自分に気付き、在職中にファイナンシャルプランナーの資格を取得。30年間勤務した会社を早期退職してFPとして独立。「お金の知識が重要であることを多くの人に伝え、お金で損をしない少しでも得する知識を広めよう」という使命感から、実務家のファイナンシャルプランナーとして活動中。現在は年間数十件を越す大手企業の労働組合員向けセミナー、およびライフプランを中心とした個別相談で多くのクライアントに貢献している。

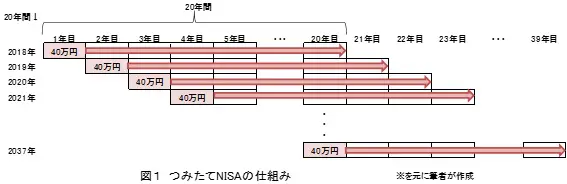

「つみたてNISA」の仕組み

「つみたてNISA」は、つみたて上限を年間40万円として、保有期間20年間にわたり売却益や分配金に対して非課税となります。投資可能期間としては、2018年1月1日~2037年12月末までの20年間で、投資対象は金融庁が定めた要件を満たす、公募投資信託かETFに限ります。

投資方法は契約に基づき定期的かつ継続的な方法により買い付けます(毎月1回買い付ける方法が一般的ですが、日ごとや週ごとに買い付けできる証券会社もあります)。

また、確定拠出年金(DCやiDeCo)は60歳まで資金を引き出すことができませんが、「つみたてNISA」はいつでも引き出すことが可能です。しかし、一度引き出してしまうと、その非課税枠を使っての再投資はできません。

なぜ「つみたてNISA」は長期・分散投資に良いのか

「つみたてNISA」で登録されている公募投資信託やETFは、金融庁が厳しい基準を決めていて、その基準をクリアしたものでないと投資対象となれません。

その基準とは、長期・分散投資に適した投資商品であるとみなされるための基準です。代表的な要件を列挙してみましょう。

1.ほぼ全ての手数料(販売手数料、解約手数料、口座管理手数料)がゼロ

2.ETFは販売手数料が1.25%以下と、かかるコストが低くなっています。

3.管理・運用するための費用である信託報酬が低い

・指定インデックス投資信託(TOPIXや日経225など指定されたインデックスに連動するもの):国内 0.5%以下(税抜)、海外 0.75%以下(税抜)

・指定インデックス投資信託以外の投資信託(定量的な実績が認められるもの):国内 1%以下(税抜)、海外 1.5%以下(税抜)

・ETF(指定されたインデックスに連動するもの):国内0.25%以下(税抜)、海外0.25%以下(税抜)

4.主たる投資の対象資産に株式を含むこと

株式だけ、または株式と債券を組み合わせることで、インデックス型であってもリターンを狙える金融商品であることを意味しています。

5.分配頻度が毎月でないこと(毎月分配型を除く)

過去には年利30%を超えるような分配金を毎月払うことで人気を集めた投資信託が多くありましたが、それらは自己の資産を取り崩して分配金として拠出したため、基準価格が大きく下がり問題となりました。

6.ヘッジ目的の場合を除き、デリバティブ取引による運用を行っていないこと

投資初心者を主なターゲットにしているので、デリバティブ取引を行うような複雑でリスクの高い金融商品を避けています。

7.金融庁へ届出がされていること

金融庁のお墨付きしか認めない方針です。

「つみたてNISA」を始めるにはどうしたら良いか

「つみたてNISA」を始めるには、金融機関に「つみたてNISA」の口座を開設し、投資商品(複数可)と毎月投資する金額(トータル3万3333円/月以下)を指定します。

もちろん、投資するための資金はその金融機関の口座にあらかじめ入金しておく必要があります。もし、既に「NISA口座」を開いていたら同時には開設できないので、今ある「NISA口座」を解約してから「つみたてNISA」の口座を開設する必要があります。

「つみたてNISA」を開設できる金融機関は、証券会社や銀行などたくさんありますが、取り扱う投資商品数が150本程度と多く、選択範囲が広いネット証券を筆者はおすすめします。

注意する点

「つみたてNISA」は、時間分散であるドルコスト平均法とインデックス投資などによる投資対象の分散をリスク回避の手段としていますが、世界経済の状況などによってマーケット(株式市場)が大きく下落すると投資対象の基準価格も下落し、含み損が出ることがあります。

マーケットの下落局面であわてて売却してしまえば損出となります(図2 ドルコスト平均法による損益)。マーケットは波のように上昇と下落を繰り返す性質がありますので、常にマーケットの状況を見て、上昇局面で売却をはかることが重要です。

終わりに

人生100年時代に向けて、老後に豊かでゆとりある生活をおくるには、公的年金だけでは不足するのは明らかです。老後に向けての資産形成は必須となっていますが、「つみたてNISA」は個人投資家の王道である長期・分散投資を行う上で適した投資手段だと筆者は考えます。

出典(※)金融庁 つみたてNISAの概要

執筆者:村川賢(むらかわ まさる)

一級ファイナンシャル・プラニング技能士、CFP、相続診断士、証券外務員(2種)