今回は、投資で利益を得ても税金がかからない「少額投資非課税制度(NISA)」という特例制度について解説します。とてもお得なので、投資に興味がある人ならぜひ知っておきたい制度です。

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

目次

NISAってなに?

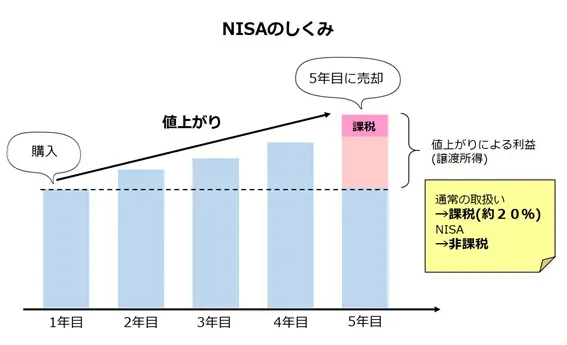

NISAとは、個人投資家のための税制優遇制度のことをいいます。通常、株式や投資信託などで投資をして利益を得たときは、売却益や配当金に対して20%の税金がかかります。

でも、NISA口座で保有している株や投資信託(以下、金融商品という)の購入をすれば、そこから得られる利益には税金がかかりません。ただし、毎年購入できる金額には上限が設定されているため、注意が必要です。

金融庁によると、2018年12月時点で、約1254万のNISA口座が開設されています。多くの人が投資に興味をもっているようです。

3種類のNISAを、目的に合わせて使い分けよう

NISAには、大きく分けて3つがあります。それぞれの特徴を知ったうえで、自分に合った利用方法を知りましょう。

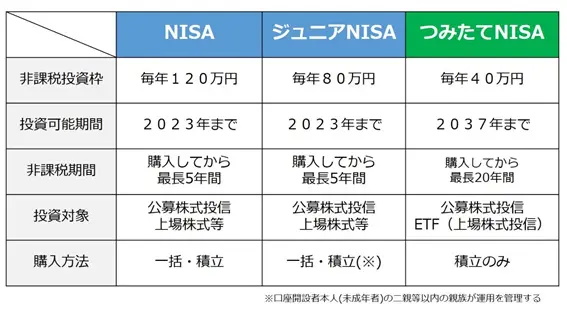

・NISA

年間120万円の非課税枠が最長5年間利用できるので、最大で600万円の投資元本から生じた利益が非課税となります。

なお、5年を経過すると、

(1)今まで運用したNISA口座で取引した金融商品を売却する

(2)一般口座か特定口座に移行して取引を続ける

のうち、どちらかを選択する必要があります。(1)を選択した場合は非課税となり運用終了となります。(2)を選択した場合は、NISA口座から移行したときの金額が投資元本になり、その時点から生じた利益に税金がかかります。

以前は5年経過したあとも金融商品を引き継げる「ロールオーバー制度」がありましたが、NISA制度は2023年に終了することが決まっているため、ロールオーバー制度も廃止となりました。

20歳以上の人が対象ですので、お子さんのためにNISA口座を検討している人はジュニアNISA(後述)をご利用ください。

(※)金融庁「NISAとは」を参考に筆者が作成

また、NISAの口座開設にあたっての注意点は以下のとおりです。

・ひとり1口座しか開設することができない

・新規での投資が対象

※今まで保有していた金融商品をNISA口座に移すことはできない

・NISA口座で取引した金融商品による損益は、ほかの口座と損益通算することができない

※NISA口座で得た利益が非課税なので、損が出てもほかの口座と一緒に計算することができません

・ジュニアNISA

子どものために資産を運用したい親御さん向けの制度です。年間80万円までの非課税投資枠が、最長で5年間利用できます。未成年者(0歳~19歳)を対象としているため、18歳(※)までは原則として引き出せません。

なお、払い出し制限期間中にジュニアNISA口座から払い出しを行うと、ジュニアNISA口座が廃止されます。原則、過去に非課税で支払われた分配金や非課税とされた譲渡益は、非課税の取り扱いがなかったものとみなされて、払い出し時に課税されます。

また、NISAは1年単位で金融機関の変更が可能ですが、ジュニアNISAは口座を廃止しなければ変更できません。口座を廃止すると、過去の利益に課税されてしまいますので注意が必要です。

※3月31日時点で18歳である年の前年12月31日

・つみたてNISA

少額での長期・積立・分散投資を支援するために設けられた制度です。

対象商品は「手数料が低位水準」で「頻繁に分配金が支払われないこと」などの要件があり、公募株式投資信託と上場株式投資信託(ETF)の購入に限定されています(対象となるファンドは随時金融庁webサイトに公開されています)。

目的は、長期保有による分散・積立投資だという部分が強調されていますね。つみたてNISAは、年間40万円まで、最長で20年間、合計800万円までの投資による利益には税金がかかりません。

長期運用で、かつ「ドルコスト平均法」による運用ができるつみたてNISAのほうが、非課税枠は大きくなります(ドル口座については過去記事を参照)。つみたてNISAと一般NISAは併用できないので、どちらか一方を選択する必要があります。

(※)金融庁「NISAとは」を参考に筆者が作成

大きな金額で投資をするならNISA

NISAは大きな金額の投資に向いています。株式は100株単位からの購入なので1株あたり1万2000円までの株式を購入するのであれば、NISAの制度を活用できます。

株式型投資信託の購入にもNISAは適用されますので、120万円を使って投資信託を購入するのもよいでしょう。投資信託では、さまざまな種類の資産に投資をしてリスクを分散できます。120万円の投資を最大限に活用したい人におすすめです。

少額からコツコツ投資を始めるなら、つみたてNISA

大きな資金はないけど、少しずつ資産を積み立てて運用したい人には、つみたてNISAがよいでしょう。年間40万円までが非課税ですので、月々3万3000円ほどの金額が投資できます。

株式は購入できないので、投資信託の購入に限定されますが「長い時間をかけて、複数の資産に、毎月一定の金額を積み立て運用」できる制度です。

安全性の高い投資信託を運用対象としているので、長期運用の効果で着実な運用成果が期待できる手法といえます。まだ若くて資金に余裕があるわけではないけど、投資を始めてみたいという人におすすめです。

税金の制度をお得に活用して資産を形成しよう

「投資を始めようと思うのですが、NISAとつみたてNISAのどちらを選択すればいいですか?」という投資初心者の質問を受けたら、筆者は、リスクの少ないつみたてNISAをおすすめします。

NISAは大きな資金で投資をするので、金融の知識に自信がある人でないと始めにくいからです。NISAは利益が出ているうちはいいですが、損が出てしまうと他の資産と通算できないというデメリットもあります。ご自身の目的に応じて制度をお得に活用してくださいね。

出典:

金融庁:「NISA 口座の利用状況調査」

「NISAとは」

「つみたてNISAの対象商品」

過去記事:投資を通じて『お金を働かせる感覚を知ることが大事』 少額からはじめる投資

執筆者:中西雅也(なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属