5歳の子どもの「児童手当1万円」を“こどもNISA”に「年利3%×13年」積み立てたら…大学資金「500万円」は貯められますか? 運用益・必要な積立額も確認

今回は、現時点で公表されているこどもNISAの概要や、ジュニアNISAとの違いを解説します。また、月1万円の児童手当をこどもNISAに充てたら、大学資金として500万円を貯められるのか、シミュレーションを行います。

2級ファイナンシャル・プランニング技能士

こどもNISAとは

2024年から新NISAが始まり、若い世代を含めて幅広い世代の人々に活用されています。この現状を踏まえ、次世代の資産形成を促進し、大学進学や結婚・出産、家の購入などのライフイベントに必要な資金を備えられるよう、年齢制限が撤廃され、2027年からこどもNISA制度が開始される見込みです。

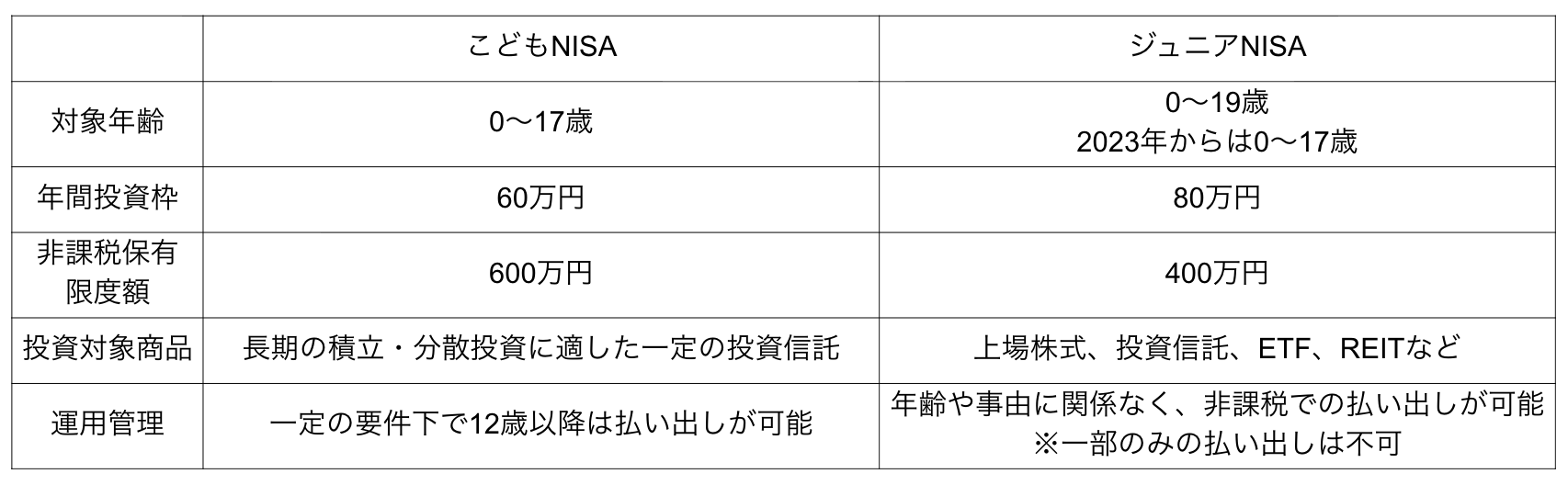

現在のNISAは18歳以上が対象ですが、こどもNISAは0歳から利用できます。年間投資枠は60万円、非課税保有限度額は600万円です。

12歳以降は、資金の使い道が子どものためであり、子どもが払い出しに同意したことを示す書面と、親権者が申出書を金融機関に提出すると、払い出しが可能になります。また、18歳になるとNISAのつみたて投資枠に自動的に移行されます。

こどもNISAとジュニアNISAの違い

ジュニアNISAは2016年から始まり、2023年末に制度が廃止されました。これは、18歳まで払い戻しができないという厳しい制約があることなどから、口座開設数が少なかったからとされています。ジュニアNISAとこどもNISAでは、どのような点が変更されたのかを見ていきましょう。

図表1

金融庁 令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-、日本証券業協会 2023年までのジュニアNISAについて より筆者作成

年間投資枠は80万円から60万円に引き下げられますが、非課税保有限度額は200万円増えて600万円となります。また、投資対象商品はより安定に重点を置いた一定の投資信託に限定されています。

ジュニアNISAでは、18歳までは払い戻しができませんでした。2023年で制度が終了となり、2024年以降は年齢や事由に関係なく非課税での払い出しが可能です。しかし、一部のみを払い戻すことはできず、ジュニアNISA口座で保有するすべての金融商品を払い出した上で、口座が廃止されます。

一方、こどもNISAは、12歳以降であれば、子どものための資金であり、子どもが払い出すことに同意をすれば払い戻しができます。これにより、中学や高校進学時などにも利用できるようになるでしょう。

月1万円の児童手当をこどもNISAに充てたときのシミュレーション

こどもNISAは0歳から利用でき、非課税保有限度額はジュニアNISAよりも増額されます。児童手当をこどもNISAの原資にし、大学資金に充てたいと考えている人もいるでしょう。ここからは、2021年4月生まれの5歳の子どもを想定してシミュレーションをしてみます。

児童手当は、18歳に達する以後の最初の3月31日まで支給されます。支給額は、3歳未満は月1万5000円、3歳以上は月1万円となります。なお、第3子以降は年齢に関わらず月3万円です。

2021年4月生まれの場合、2027年1月から2040年3月までに児童手当が支給される期間は13年3ヶ月で、総支給額は159万円です。年利3%とすると、運用成績は以下のようになります。

積立金額:1万円

積立期間:13年3ヶ月

元本:159万円

収益:35万9447円

最終積立金額:194万9447円

今回のシミュレーションの結果、最終積立金額は194万9447円となりました。文部科学省の「国公私立大学の授業料等の推移」を見ると、国立大学の授業料と入学料を合わせた金額は81万7800円のため、初年度と2年度目の費用を用意できる計算です。

また、文部科学省の「令和7年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」によると、私立大学学部の授業料・入学料・施設設備費を合わせた平均の金額は138万983円です。学部によって異なりますが、だいたいの学部において初年度に必要な資金は用意できるといえるでしょう。

500万円を貯めるには毎月いくら積み立てればいい?

目標金額を500万円とした場合、毎月いくら積み立てればよいのでしょうか。先ほどと同様積立期間を13年3ヶ月、年利を3%として想定してシミュレーションすると、毎月2万5648円を積み立てると500万円を達成できます。

こどもNISAはあくまで選択肢の1つと捉えよう

月1万円の児童手当をこどもNISAに充てると、大学の入学初年度に必要な資金を用意できることが分かりました。しかし、これはあくまで年利を3%と想定した場合であり、必ずしもこの通りに増えるとは限りません。

金融危機などで、必要なときに大幅に値下がりしているおそれもあります。投資は元本割れする可能性もあるため、こどもNISAのみに頼るのではなく、定期預金や学資保険など、自分のリスク許容度や家計状況も踏まえながら、複数の方法を組み合わせて大学資金を用意するといいでしょう。

出典

金融庁 令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-

文部科学省 国公私立大学の授業料等の推移

文部科学省 令和7年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士