50代で“住宅ローン完済”したけど、貯金は「200万円」だけ…夫は「NISAに月10万円投資すれば2000万円貯まる」と言いますが、今さら遅くないですか?「NISAで一発逆転」に潜むリスクとは

しかし、「住宅ローンを返し終わったけど貯金は200万円だけ……夫はこれから、ローンの代わりにNISAに月10万円投資すれば老後までに2000万円貯まると言っていますが、本当に大丈夫でしょうか?」という相談が、50代のご夫婦から多く寄せられます。

結論から言うと、この「NISAで一発逆転」の計画には大きな危険が潜んでいます。本記事では、50代後半から投資を始める際のリスクと、現実的な老後資金の作り方をFPの視点から分かりやすく解説します。

2級ファイナンシャルプランナー技能士

50代からの「月10万円・NISAで一発逆転」に潜むリスク

これまでローン返済に充てていた月10万円を、そのままNISAでの投資に回そうという夫の意気込みは素晴らしいものです。しかし、50代後半からの投資には「運用期間の短さ」というシビアな現実があります。

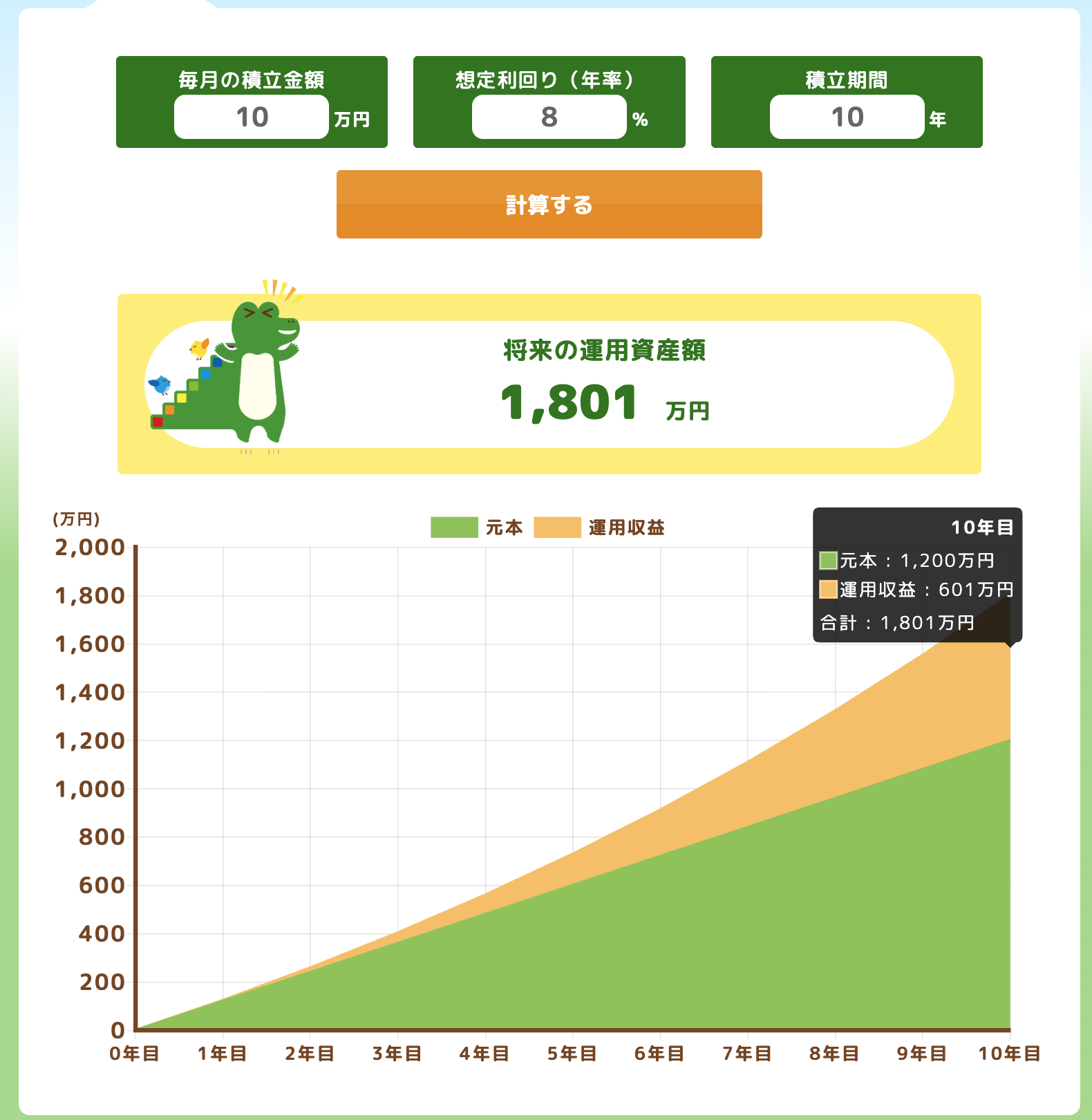

仮に現在55歳で、65歳の定年退職までの10年間、毎月10万円を積み立てたとします。元本の合計は1200万円です。手持ちの貯金200万円と合わせて目標の「2000万円」に到達するためには、運用利益でプラス600万円を生み出す必要があり、これは図表1のとおり「年利回り約8%以上」で運用し続けなければならない計算になります。

図表1

金融庁 つみたてシミュレーターより筆者作成

年利8%という数字は、投資の世界ではかなり高い目標であり、値動きの激しいハイリスクな商品を選ばざるを得ません。もし退職直前の60代前半で大暴落が起きれば、資産が大きく減少し、老後の計画が完全に崩壊してしまう恐れがあります。

NISAの前に確認! 貯金200万円で「生活防衛資金」は足りる?

さらに見落としてはならないのが、手元の貯金が「200万円」しかないという点です。投資を始める前に絶対に確保しなければならないのが、病気や失業などの万一の際に備える「生活防衛資金」です。

一般的に、生活防衛資金は「毎月の生活費の3ヶ月から6ヶ月分」が必要と言われています。仮に生活費が月30万円であれば、90万円から180万円は「絶対に投資に回してはいけないお金」として銀行口座に置いておく必要があります。

つまり、現在の貯金200万円は、生活防衛資金でほぼ消えてしまう状態です。しかも、住宅ローンを完済したということは、築年数がたち「水回りや外壁の大規模な修繕」が必要になる可能性が高くなる時期でもあります。

そんな中で、毎月の余剰資金の全額(10万円)を値動きのあるNISAに突っ込んでしまうと、急な出費があった際に「元本割れしている状態でもNISAを解約して現金化しなければならない」という最悪の事態に陥ってしまいます。

50代後半から実践する「現実的な老後資金の作り方」

では、手遅れにならないためにどうすれば良いのでしょうか。50代後半からの現実的な家計防衛と資産形成のステップは以下の通りです。

1. 貯金と投資の「半々」でリスクを抑える

浮いた月10万円をすべてNISAに回すのではなく、「現金貯金5万円、NISA5万円」のように分散させましょう。まずは、手元の現金を「500万円」程度まで増やすことを優先し、家の修繕費や医療費に備える安心感を確保することが最優先です。

2. 働く期間を延ばし、運用期間を「15年から20年」に

「65歳までに2000万円」という目標に縛られる必要はありません。65歳以降も働き続けて収入を得れば、その分だけ貯金を取り崩す時期を遅らせることができます。運用期間が15年、20年と長くなればなるほど、複利の力が働き、年利3%から5%程度の堅実な運用でも資産を大きく育てることが可能になります。

まとめ

「ローンが終わったから、月10万円を全額NISAに回して一気に2000万円を作る!」という計画は、運用期間が短い50代にとってはリスクが高すぎます。

貯金200万円という現状を冷静に受け止め、まずは「急な出費に備える現金の確保」を優先しましょう。その上で、余剰資金の一部を堅実な投資に回し、定年後も長く働くことを前提とした「時間を味方につけるマネープラン」をご夫婦で話し合ってみてください。

出典

金融庁 つみたてシミュレーター

執筆者 : 高橋祐太

2級ファイナンシャルプランナー技能士