友人はコロナ禍に「S&P500に200万円を一括投資」して“桁が1つ増えた”と自慢しています。たった数年で「4倍以上」なんてあり得るんですか? 30代なら早めに一括投資すべきでしょうか?

本記事では、数年前のコロナ禍で「S&P500」に一括投資していたら、どれくらいまで増えているのか試算してみます。同時に一括投資のリスクや、30代における長期積立投資の有用性なども紹介しますので、参考にしてください。

FP2級

コロナ期に「S&P500」に200万円を一括投資していたら

一括投資の一例として、コロナ禍で株価が下落していた時期に「S&P500」に200万円投資していたら、どのような結果になったのか考察してみましょう。

S&P500とは、アメリカの主要約500企業の株価をもとに算出する株価指数の1つです。このS&P500に投資する方法として、S&P500に連動する投資信託、例えば「eMAXIS Slim 米国株式(S&P500)」などの購入があります。

そんなS&P500でも、一気に指数が下がってしまった時期もありました。コロナ禍で経済不安が顕在化した2020年3月下旬には、同年2月中旬の約3400ポイントから、わずか1ヶ月ほどで30%以上下落し、一時約2300ポイントになりました。

その後、S&P500の指数は、短期的には大きく下落する局面もありますが、おおむね右肩上がりで成長し、2026年6月初旬では7400~7500ポイント程度です。つまり、コロナ期の下落局面からわずか数年で、約3.3倍に成長したことになります。

ただし、S&P500の指数はドル建ての株価をもとに計算されたものです。そのため、S&P500を円建てで考える際は、為替変動の影響を考慮する必要があります。

2020年3月ごろ1ドルは110円未満の水準でしたが、現在は160円に迫り、1.5倍近く円安が進んでいます。つまり、円に換算した場合は「S&P500指数約3.3倍×円安約1.5倍」で約5倍ほどになっているはずです。

実際に円建ての投資信託である「eMAXIS Slim 米国株式(S&P500)」の基準価格は、2021年3月に8400円ぐらいまで下落しましたが、2026年6月初旬では4万3600円ぐらいです。もし、基準価格8500円ぐらいのときに200万円分の「S&P500」を購入していれば、現在の評価額は1000万円ぐらいの水準になるでしょう。

つまり、「桁が1つ増える」ことは十分起こり得るのです。仮に売却して利益に対する税金が約20%かかったとしても、200万円の元本は4倍ぐらいにはなります。

一括投資では逆のことも起こる

S&P500に一括投資した友人から「元本200万円の桁が1つ増えた」と聞けば、うらやましく思うでしょう。しかし、一括投資ではタイミングが重要になるため、逆のパターンで損失が大きくなる可能性もあります。

例えば、同じ2020年でも、購入したのが高値だった2月で、価格が下落した3月下旬に損失拡大を恐れて売却していたら、200万円は30%減の約140万円になっていたことになります。このように投資タイミングに加え、売却タイミングも間違えると、大きな損失を抱えることになります。

30代に一括投資は必要か?

それでは、これから投資を始める30代であれば、どんな行動が望ましいのでしょうか。金融経済教育推進機構の「家計の金融行動に関する世論調査」によれば、単身世帯の30代では金融資産非保有世帯も3割ほどあり、保有額平均は約500万円、中央値では100万円程度です。

つまり、一括投資したくても、まとまった元手がない人も多いと考えられます。そのような30代の人にとっては、リスクを抑えながら時間を味方にする「長期積立投資」が理にかなっているのかもしれません。もし、30代から同じ「S&P500」による30年の長期積立投資を実践すると、どのような結果が想定されるでしょう。

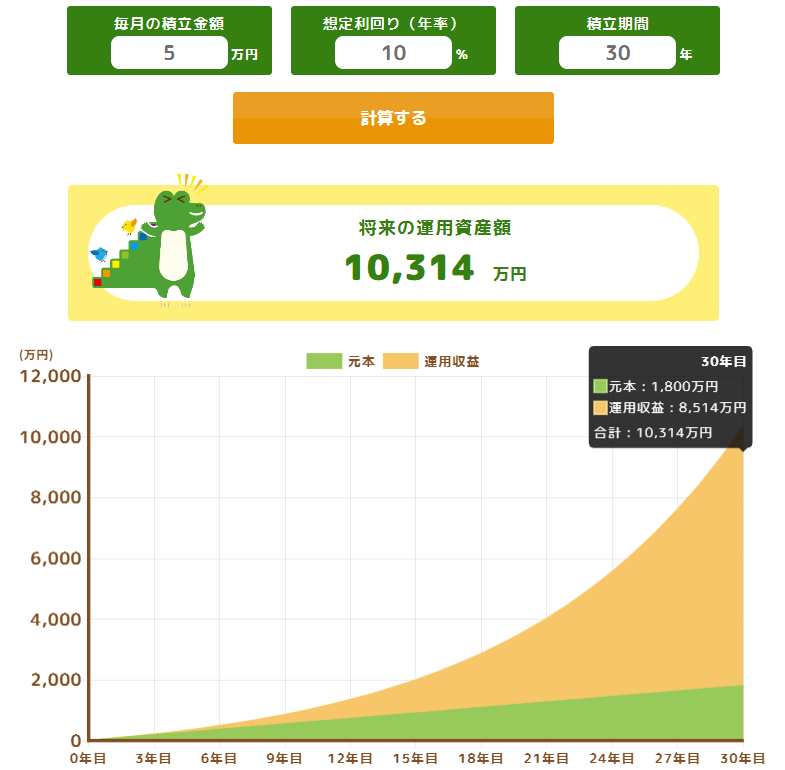

月々の積立額はNISA投資枠を存分に活用し、月5万円×12ヶ月×30年=トータル1800万円、想定利回りはS&P500の過去10年の平均リターンを参考に10%で計算してみます。すると元本1800万円に運用益8514万円が加わり、資産は1億314万円まで膨らみます。

図表1

金融庁 つみたてシミュレーター

つまり、1800万円の桁が1つ増え、元本の6倍近くになるのです。おまけにNISAの非課税枠に収まるため、売却して利益を確定しても税金はかかりません。

もちろん、S&P500が30年もの長期に渡って利回り10%を維持するのは、楽観的過ぎる想定でしょう。30年間にわたって月5万円を積み立てるのも簡単ではありませんし、円高リスクも考えられます。

しかし、理論上はこの想定が不可能とまでは言えません。投資期間を長く確保できる30代にとっては、投資タイミングよりも、早めに始めて時間を味方にするほうが重要なのかもしれません。

まとめ

友人から一括投資の成功例を聞くと、うらやましく感じるのも無理はありません。また、貯蓄が少ないと投資を始めるのを躊躇(ちゅうちょ)することもあるでしょう。

しかし、まとまった資金がなくても月々の長期積立投資で資産を増やすことは十分に可能です。まずは一括投資や長期積立投資のメリット・デメリットを理解した上で、S&P500などの銘柄選びや、月々投資に回せる金額を検討してみてはいかがでしょうか。

出典

金融経済教育推進機構 家計の金融行動に関する世論調査 2025年

金融庁 つみたてシミュレーター

執筆者 : 松尾知真

FP2級