“年金見込額”が予想以上に少ない!と嘆いたら、友人に「NISAや個人年金も考えたら?」と言われました。でも“50代”からだと遅くないでしょうか?今からでもまだ間に合いますか?

退職金を取り崩しながら生活する予定でも、長生きすれば資金が足りるか心配になります。50代からNISAや個人年金を始めても遅いのでは、と感じるかもしれませんが、何もしないよりは家計の選択肢を増やせます。

ただし、20代や30代のように長い時間を前提に大きなリスクを取るのは危険です。50代からは、老後までの年数、退職金の使い道、生活費を見ながら、無理のない範囲で準備することが大切です。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

50代からでも老後資金づくりは始められる

50代は、老後資金づくりの最後の大切な時期です。定年までの年数は限られますが、収入があるうちに貯蓄や投資を見直せます。子どもの教育費が落ち着く人もいれば、住宅ローンの終わりが見えてくる人もいるでしょう。その分を老後資金に回せれば、退職後の不安を減らせます。

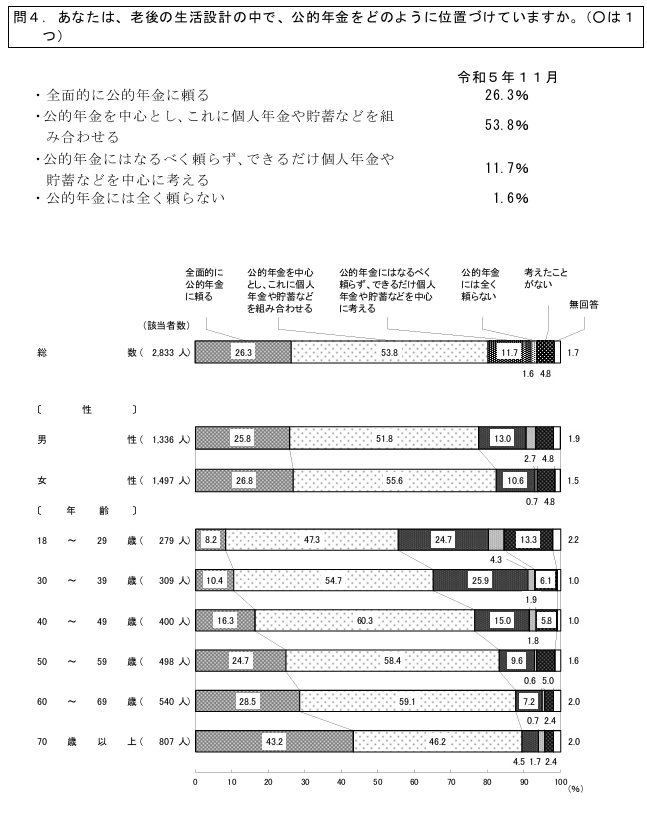

図表1は内閣府政府広報室が行った調査の一部です。全国18歳以上の日本国籍を有する者 5000人に行われました。50代において、「全面的に公的年金に頼る」と回答したのは24.7%です。68.0%が公的年金に加えて、個人年金や貯蓄などを組み合わせる、またはそれらを中心に考えると回答しています。

図表1

出典:内閣府政府広報室「生活設計と年金に関する世論調査」(令和5年11月調査)概略版 p.8

つまりほとんどの方が老後の準備を自ら進めているということになります。準備を開始するにあたってまず確認したいのは、年金見込み額、退職金の予定額、現在の貯蓄、毎月の生活費です。

2024年の総務省の家計調査によれば、65歳以上の夫婦のみの無職世帯の消費支出は25万6521円です。

たとえば、毎月の生活費が25万円で、公的年金の見込み額が夫婦で20万円なら、月5万円の不足が出ます。1年で60万円、20年で1200万円です。実際には医療費や住居費も変わるため、ざっくりでも不足額を見える化することが重要です。

NISAは利益が非課税になるが元本保証ではない

NISAは、投資で得た利益が非課税になる制度です。金融庁は、NISAを個人の資産形成に使える制度として案内しており、投資の基本や制度内容を説明しています。2024年からのNISAでは、20年(つみたて)や5年(一般)とされていた非課税保有期間が無期限となり、長期の資産形成に使いやすくなっています。

50代からNISAを使う場合は、つみたて投資枠で投資信託を少額ずつ買う方法が考えられます。毎月1万円や2万円からでも始められます。預金だけでは増えにくい時代に、長期・積立・分散を意識した運用は選択肢になります。

ただし、NISAは元本保証ではありません。投資信託や株式は価格が下がることがあります。退職直前に大きく値下がりすると、必要な時期に取り崩しにくくなるかもしれません。

そのため、生活費の数年分や近いうちに使うお金は、預金など安全性の高い形で持つことが大切です。50代のNISAは、余裕資金で少しずつ始めるほうが安心です。価格が下がっても生活に困らない金額にとどめましょう。

個人年金は税制メリットと流動性を確認する

個人年金保険は、保険会社に保険料を払い、将来年金形式で受け取る商品です。一定の条件を満たす個人年金保険料は、生命保険料控除の対象になる場合があります。所得税では、新契約(平成24年以降)の個人年金保険料控除は年間保険料に応じて計算され、上限は4万円です。

個人年金のメリットは、将来受け取るお金を計画しやすいことです。投資が苦手な人や、強制的に老後資金を分けておきたい人には向いている場合があります。一方で、途中解約すると元本割れすることがあります。急にお金が必要になったときに自由に使いにくい点も注意が必要です。

50代から加入すると、保険料を払う期間が短くなるため、毎月の負担が大きくなりやすいです。控除があるから得、と単純に考えず、将来の受取額、解約時の返戻金、受取時の税金、インフレへの強さを確認しましょう。

NISAと個人年金のどちらが正解かは、人によって異なります。値動きを受け入れて増やす可能性を取りたいならNISA、受け取り計画を固定したいなら個人年金が候補になります。

まとめ

年金見込み額が少なく、退職金を取り崩す生活になりそうでも、50代からできることはあります。まずは年金見込み額、退職金、貯蓄、生活費を確認し、毎月どれくらい不足しそうかを把握しましょう。

NISAは利益が非課税になる制度ですが、元本保証ではありません。50代から使うなら、退職金を一度に投じるのではなく、余裕資金で少額から積み立てるのが現実的です。個人年金は将来の受け取りを計画しやすく、条件を満たせば保険料控除の対象になりますが、途中解約や手数料にも注意が必要です。

50代からでも、支出の見直し、働く期間の延長、NISAや個人年金の活用を組み合わせれば、老後資金の不安は小さくできます。大切なのは、焦って大きなリスクを取らないことです。今あるお金を守りながら、使う時期に合わせて準備を進めましょう。

出典

日本年金機構 大切なお知らせ、「ねんきん定期便」をお届けしています

日本年金機構「ねんきんネット」とは?

内閣府政府広報室「生活設計と年金に関する世論調査」(令和5年11月調査)概略版

総務省 家計調査報告 家計収支編 2024年(令和6年)平均結果の概要

金融庁 NISA早わかりガイドブック

国税庁 No.1140 生命保険料控除

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー