子どもが生まれたので大学の学費を貯めようと思います。NISAを検討していますが、来年から始まる「こどもNISA」とどう違いますか?

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

現行NISA(2024年1月1日~)のポイント

「こどもNISA」は「現行NISA」をベースにしていますので、現行のNISA(少額投資非課税制度)の仕組みと特徴を押さえておきましょう。

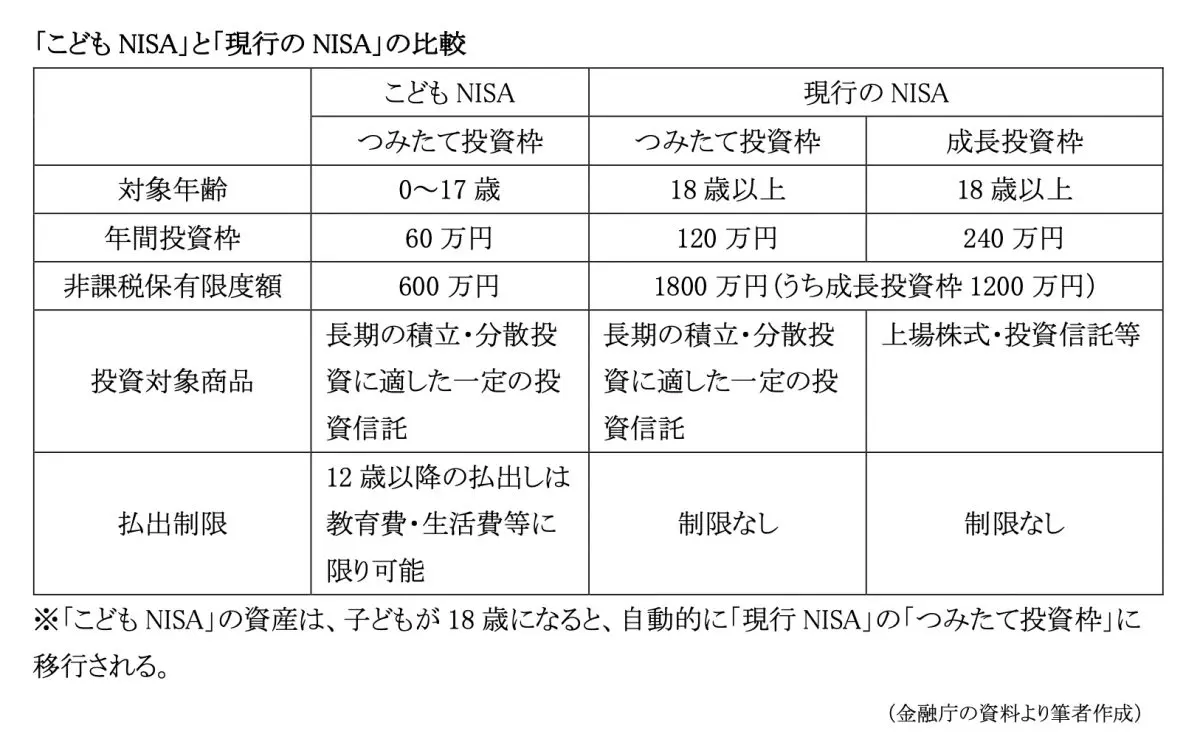

2023年までのNISAは非課税保有期間に制限がありましたが、2024年1月からは無制限となった点が大きな改正です。なお、2016年~2023年まで「ジュニアNISA」が設けられていましたが2024年1月1日以降は新規口座開設ができません。

「現行NISA」は、その年の1月1日において満18歳以上の人が利用できます。「つみたて投資枠」と「成長投資枠」があり、併用できます。投資可能商品は、「つみたて投資枠」では長期の積立・分散に適した一定の投資信託、「成長投資枠」では上場株式、株式投資信託等です。

通常、株式や投資信託に投資した場合、値上がり益や配当・分配金などの運用益に対して20%の税金がかかりますが、「現行NISA」では運用益非課税で無期限に運用を継続できます。

ただし、「現行NISA」の口座で投資できる上限金額は決まっていて、年間投資枠は、「つみたて投資枠」では120万円、「成長投資枠」では240万円です。併用した場合、年間360万円まで投資ができます。

年間投資枠のほかに、1800万円(うち成長投資枠は1200万円まで)の非課税保有限度額(総枠)が設定されており、これを超える投資はできません。

保有商品を売却した場合、売却した株式等の簿価(取得金額)の分だけ非課税投資枠が復活し、翌年以降再利用が可能です。例えば、簿価100万円の商品を200万円で売却した場合、翌年100万円の非課税枠が復活します。

なお、損失が生じた場合、「現行NISA」の口座における譲渡損失は、所得税・住民税の計算上ないものと見なされます。したがって。NISA口座における譲渡損失は課税口座の譲渡益等と損益通算できませんので留意しましょう。

こどもNISA(2027年1月1日~)のポイント

「こどもNISA 」では、0歳から17歳までの未成年を対象に、大学進学等や成人後のライフイベントに伴う必要資金を備えられるよう将来に向けた資産形成ができます。

親権者などが管理者になり、子ども名義の口座で投資信託やETFに投資します。「こどもNISA」への掛金は、親や祖父母が拠出すると思いますが、年間110万円までなら贈与が非課税です。

年間の投資枠の上限額は「現行NISA」の半分の60万円で、非課税保有限度額は600万円までです。「現行NISA」同様、非課税枠の再利用が可能です。

投資対象商品は、「現行NISA」の「つみたて投資枠」と同様、長期・分散投資に適した低コストの公募株式投資信託と上場株式投資信託(ETF)です。投資手法は積立投資のみです。

「現行NISA」は、いつでも売却できますが、「こどもNISA」は原則として運用資金の途中引き出しは認められていません。ただし、一定要件のともにおいては、12歳以降なら引出しできるので、中学生以降の教育資金や生活費に活用できます。

引き出し際、資金の使途は「子のため」に限定され、子が払出しに同意したことを示す書面とともに、金融機関に親権者等(口座管理者)が申出書を提出することが必要です。

18歳に達すると、「こどもNISA」で保有している資産は自動的に現行NISAの「つみたて投資枠」へ移管され、運用を継続できる仕組みです。

まとめ

「こどもNISA」は、投資信託などのリスク商品に投資しますので元本が保証されているわけではありません。余裕資金の範囲内で長期的に取り組むことが基本です。長期・分散投資はリスクを低減し、安定した運用を期待できます。

また、積立投資は購入価格が平準化され価格の急騰や急落の影響を和らげてくれます。このような仕組みと運用益非課税の「こどもNISA」は、大学進学等、成人後のライフイベントに伴う必要資金を備える手段に活用できます。

例えば、毎月2万円を想定利回り3%で18年間運用すると、18年後の予想資産額は569万6320円(うち投資元本432万円)ですので、大学等の学費や生活費を無理なく貯められます。また、運用中は子どもの成長に合わせて金銭教育のツールとしても活用できます。

出典

金融庁 NISAを知る

金融庁 令和8(2026)年度税制改正について -税制改正大綱における金融庁関係の主要項目-

執筆者 : 新美昌也

ファイナンシャル・プランナー。