30代は教育費と老後資金が大きな悩み。「つみたてNISA」がおすすめな理由って?

今回は、先日「つみたてNISA」を開設したばかりのAさん(38歳・第3号被保険者)を例にお話しさせていただきます。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

子どもの教育資金・老後の蓄え、両方必要な30代

Aさんのご主人は大手企業にお勤めですが、数年前に突然退職金制度が、確定拠出年金に変わりました。そして「定期預金」を100%で組んでいたので、同僚と大きな差が出てしまったので、奥さまがセミナーに参加されました。その後、熱心なAさんは個別相談も受けていただきました。

Aさんの悩みは、小学生と中学生の子どもの教育費と夫婦の老後資金。自分が扶養以上に働ければ良いのだけど、親の介護があり、それもできない。この世代の方に多い悩みだと思います。

多くの方のライフプランニングを作成させていただきましたが、子どもが大学を卒業するまでの間のライフプランニングは厳しいものがあります。会社の財形で積み立てても大きく増えるわけではない、しかし数年後には大きな出費もある。やはり投資は必要そうです。

「確定拠出年金」「つみたてNISA」の必要性はわかりました。しかし、いったいどこで始めたら、何を選択したら良いのかわからない……。Aさんも、そんな悩みを持つ方のお一人でした。

「つみたてNISA」金融機関を選ぶ方法

老後資金はご主人の「企業型確定拠出年金」で資産を形成することになりました。税制優遇は大きくても、60歳まで引き出しのできない確定拠出年金。Aさんの子どもの教育資金には向きません。そこで運用益非課税の優遇がある「つみたてNISA」がオススメです。

「つみたてNISA」の口座開設は一人一口座しか選択できません(1年に1度の変更はOK)。圧倒的に人気なのは、ネット系の金融機関です。相性は人それぞれですが、まずは「ネット系の金融機関選び」に的を絞って行動してみましょう。

<金融機関の選び方>

・ネット証券を10社ほど閲覧してみる

・商品数が豊富な金融機関を選ぶ

・または、選ぶのが面倒な人は商品数が少ない金融機関を選ぶ

一つひとつ見て行くと、自分に合った金融機関に巡り合えると思います。ウェブ取引の場合は、ホームページのわかりやすさ、自分との相性の良さは大切です。

「つみたてNISA」商品の選択の考え方

「営業が嫌だ」という心配の声もよく聞かれます。銀行系で開設すると、確かに営業の電話があります。しかし、ネット銀行は商品の選択等、基本的には個人に任せてくれます。金融機関が決まったら投資金額です。投資金額の設定はいくつかの視点で考えると良いと思います。

1:目標金額を決める

2:目標リターンを決める

3:資産配分を決める

4:商品を選択する

5:慣れてきたら……

上記を書き並べ、総合的に判断してみましょう。Aさんは、財形で積み立てていた3万円でスタートしたいとのこと。以下のように考えてみました。

「つみたてNISA」具体的な商品選択の方法

実際に、上記5項目の考え方は以下のとおりです。

<1:目標金額を決める>

“ライフデザイン”とは、人生に目標と予算を設定すること、“夢の数値化”を行うことを言います。例えば、子どもの大学の費用を投資目標額としましょう。

・長男の大学資金/私立文系500万円(入試費用・雑費含む)

・500万円(予算)− 学資保険300万円=200万円(不足/目標額)

Aさんは、投資で資産形成していく目標額を200万円としました。

<2:目標リターンを決める>

ゴール金額の設定ができたら、ゴール期日を決めます。

■長男が14歳〜18歳までの4年間

毎月投資できるお金は、前述のとおり3万円です。

単純に、12ヶ月×4年間=48ヶ月、3万円×48ヶ月

48回の「積立投資」ができますね。また、積立総額は1年間に36万円ですから、「つみたてNISA」の限度額の範囲にもなります。2019年に金融庁が発表している金融審議会 ワーキンググループ報告書」に掲載されている投資20年間のリターン実績は平均4%。仮にこの金額を当てはめてみましょう。

■積立期間を計算する

基本条件:目標額200万円/リターン4%

結果:5年間積み立てる必要がありました。

上記のようなシミュレーション結果がでました。長男の大学入学まではあと4年しかありませんが、大学に入学する初年度の経費は200万円前後で、これは学資保険でまかなえそうです。なので、5年で目標額が達成できるのであれば問題ないでしょう。

■仮説で前後のリターンも検証する

目標額200万円に対し、仮説で何パターンか計算してみましょう。

・3%のリターンの場合=5年2ヶ月

・5%のリターンの場合=4年11ヶ月

どうやら3%のリターンでも問題なさそうですね。これなら安心して投資へ踏み込めそうです。

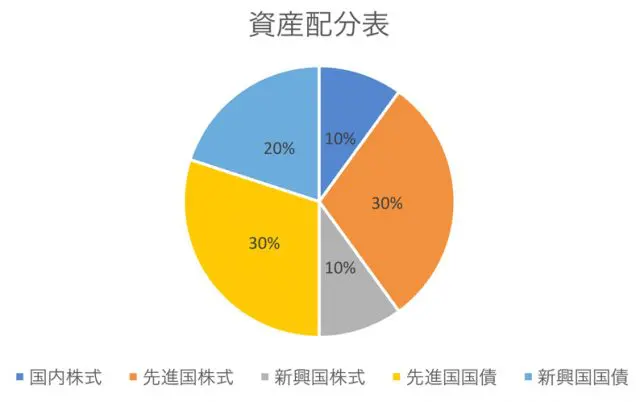

<3:資産配分を決める>

資産配分の一例を配分表にまとめてみました。

ウェブ検索で、資産配分のソフトを検索してみましょう。

例:モーニングスター 自動計算ソフト

自動計算ソフトに必要情報を入力すると、「資産配分」のモデルケースがでてきます。このように資産配分を組み立てることを「ポートフォリオを組む」といいます。

<4:商品を選択する>

金融機関ごとに商品数が違うのですが、商品数が少ない金融機関なら、その中から該当資産(例:「国内株式」「先進国株式」「新興国株式」等のカテゴリーのこと)をピックアップしてみると良いでしょう。

もし、商品数が多い金融機関なら、資産クラスごとに分けて比較検討してみましょう。例えば「国内株式」でしたら「国内株式」の商品5種類(A~E)の中からAを選ぶ、「先進国株式」の商品3種類(F・G・H)の中からは、Hを選ぶなど。

「投資」というと難しく考えてしまいがちですが、共通項を見つけて、ひとつずつひもとくとわかりやすいと思います。「つみたてNISA」の投資信託商品は、インデックスファンドといって、ある指標を物差しにし、人の介入を抑えてコストダウンしている商品がほとんどです。

しかし、日本株式といっても、「日経225」(日経平均に採用されている銘柄)、「TOPIX」(東証株価指数)、「JPX日経インデックス400」(2014年に設立された新しい指数)等、物差しが違います。

なので、その物差しごとに自分で表を作り、比較してみるのです。また、管理料等も一緒に比較することで「同じ成績なら管理料の安い商品を」等、商品を選択する上でのポイントになると思います。

以下、比較一覧の例をご紹介します。

※ファンドスコアとは、★×5をMAXとしたファンド評価です。評価機関(会社)があらかじめ定めた、基準・方法・等によって行われる評点です(レストランガイド等と同様です)。星が多い方が評価は高くなります。

※平均リターンの年数は、「1年直近の数字」「3年間投資を継続した場合の数字」という意味です。「-」は、運用期間が3年に満たない商品や、その金融機関が扱って間もない、などリサーチ期間のデータがないということになります。中には、5年・10年のデータもあります。

※シャープレシオとは、リスクとリターンの関係を測る物差しです。高いほど優良といわれています。一般的に「1」に近づくほど、優秀といわれています。中には「1」を超える商品もあります。

※「管理料」は、投資信託の保有額に応じて支払うため「%」での表示となっています。

なお、この数字を拾うには、下記の2つの方法があります。

(1)各金融機関のサイトに掲載されている商品の詳細を見る。

(2)「モーニングスター」のホームページで調べる。

※モーニングスターは、投資商品の格付け評価を中心とした情報を個人投資家に提供しているサイトです。

このように一覧表にしておけば、商品の動きを独自で分析・チェックできます。

<5:慣れてきたら>

すべての知識は回数を重ねることで得られていくものです。繰り返し確認していると、投資信託の商品名も覚えられるようになります。慣れてきたら、バランス型投資信託を選択するのも良いでしょう。

バランス型とは、「株式」のみや「債券」のみといったひとつの資産クラスに偏るのではなく、複数の資産や市場へバランス良く配分がされているものです。

このバランスの内容は、商品ごとに個性があります。「目論見書」を読んでみると、どのような作戦で、その商品が組み立てられているか書かれています。

なお「目論見書」は、各金融機関でもらえますが、最近はサイト内の商品一覧の「ファンド名」をクリックすると、「商品のスコア」のページに飛び、その中にPDFが貼ってあります。バランス型の商品の中には、優秀で人気のファンドもあります。

また、ライフプランニングを元に、投資にまわせるお金を再度試算するのもオススメです。いずれにしても、あまり考えすぎず、まずは“投資をスタートすること”が大切です。

いかがでしょうか? 選べそうですか? 最初は4〜5の商品で分散をして、投資をしてみてください。余裕がでてきたら、違う商品に分散して購入してみるのも面白いかと思います。しかし、投資は個人責任です。無理なく行ってください。

<参照>

モーニングスター

モーニングスター 自動計算ソフト

※2019/09/09 内容を一部修正させていただきました

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士