2015年に一般NISAを始めた人は注意?課税口座に移される前にロールオーバーを検討しよう

「ロールオーバーって何だったかな?」「ロールオーバーしようか悩んでいる」という方に向けて、今回はあらためてその詳細を見ていきます。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

NISAのロールオーバーとは?

一般NISAにはロールオーバーという制度があります。その概要をもう一度確認しましょう。

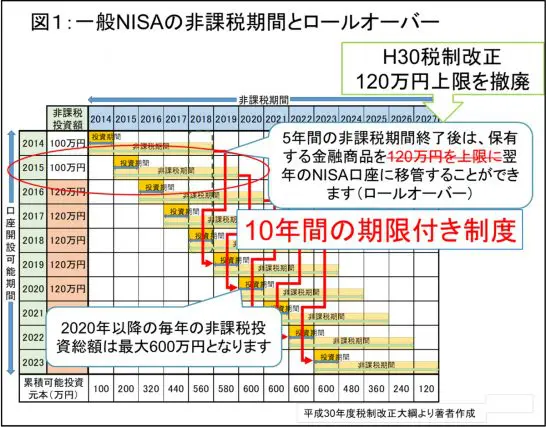

図1のように、2015年にNISAで投資した商品を売却せずに5年間保有していた場合、何もしなければ課税口座に移されてしまいます。課税口座に移された商品は、その後の配当金や値上がりによる売却益に対して、所得税が課税されます。

それを避けるために、2020年のNISA非課税枠を利用してその商品を移すことができます。この制度をロールオーバーといい、これを利用すると、さらに5年間その商品に課税されず持ち続けることができます。

ロールオーバーはするべき?

では、誰もが今ロールオーバーをするべきなのでしょうか?

答えは「No」です。ロールオーバーすることで、2020年のNISA非課税枠を使ってしまうため、2020年はその残りの分しか新規の投資ができなくなってしまいます。

仮に含み益が出ていて、ロールオーバーの額が非課税枠の上限120万円を超えていれば、2020年の「NISAの新たな投資枠はゼロ」ということです。せっかくのNISA非課税枠を有効に使うことができません。

ちなみに、平成30年の税制改正により、投資商品が値上がりしてロールオーバーする額が翌年の非課税枠の120万円を超えていても、全額ロールオーバーすることが可能となりました。

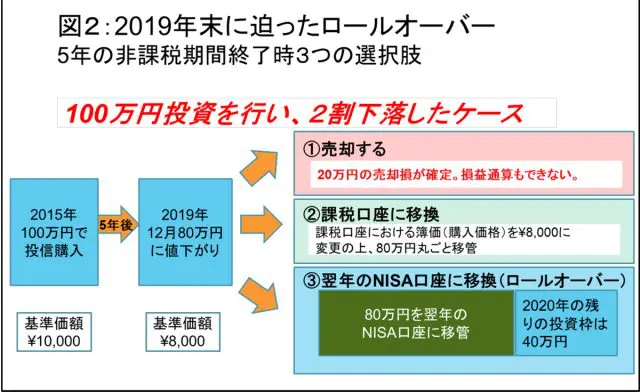

以下の図2のように、2015年に投資した商品が値下がりし、現時点で含み損を抱えている方はロールオーバーを検討しましょう。5年以内に、その商品が値上がりして大きな利益が得られると考えているなら、図2のケース3のようにロールオーバーすることにより、売却益が非課税になるNISAのメリットを享受できます。

また、毎年のNISAの投資額が少ない方も、ロールオーバーを検討しましょう。例えば、毎年のNISAへの投資額が50万円程度という方は、ロールオーバーすることで2020年の非課税枠120万円を有効に活用できます。

ケース2のように、ロールオーバーせず課税口座に移した場合は、課税口座に移した時の時価が取得価格です。仮に、その後大きく値上がりした場合は、譲渡益に課税されることとなり、NISAのデメリットを受けることになります。

万が一、投資商品に将来性が見込めず、今後もさらに値下がりが予想される場合は、ケース1のように売却も検討しましょう。ただし、NISAの場合は損益通算(他の利益と相殺すること)ができないことを踏まえた上で、ロールオーバーするか売却するかを判断してください。

ロールオーバーはここに注意したい

金融機関によって手続きは若干異なりますが、ロールオーバーをする場合には、一般的に毎年10月から12月の間で、ロールオーバーの申請と本人確認書類の提出が必要です。

ロールオーバーの手続きをしない、または年末までに手続きが完了していないまま、5年前に投資した商品がNISA口座に残っている場合は、課税口座に移されます。その時の取得価額はその時点の時価となります。昨年2014年分の手続きをされた方でも、今年は2015年分の手続きが必要ですので忘れないようにしてください。

さらに注意していただきたいのは、2020年の口座をつみたてNISAで開設した方はロールオーバーできないということです。どうしてもロールオーバーしたい場合は、一般NISAに変更する必要があります。もし、今後つみたてNISAで長期運用しようと考えている場合は、ロールオーバーはできませんので留意しましょう。

ロールオーバーしない場合に移される口座は、特定口座をお持ちの方は特定口座に、お持ちでない方は一般口座に自動的に移されます。そのため、特定口座をお持ちでない方で特定口座に移したい場合は、年末までに特定口座を開設しておく必要があります。

(※特定口座:その証券会社内の特定口座での取引が、自動的に源泉徴収と損益通算が行われ、翌年の確定申告が原則不要となります)

まとめ

2015年はドル円が過去10年間で最高値の125円を超えていましたので、最近の円高で海外新興国の商品の中にはマイナスになっている商品がいくつもあります。2015年の一般NISAで投資に含み損が出ている方は、ロールオーバーの手続きをご検討ください。

また、2016年から始まったジュニアNISAは、2020年末にロールオーバーの手続きが始まります。この時期にはNISA非課税枠の残りのチェックと合わせて、ロールオーバーの検討も忘れないようにしましょう。

ロールオーバーの仕組みは非常に複雑ですので、もし少しでも不安や疑問がある場合は、ぜひファイナンシャルプランナー等の専門家にご相談ください。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)