個人事業主が事業資金の融資を受ける方法は?創業時でも活用できる融資

スタートアップ企業など事業実績が少ない事業は、申し込み後に借り入れできる可能性について考えてしまいますよね。創業後から間もない事業は、補助金や助成金まで含めて融資を受ける方法を把握することで、自己資金なしでも創業資金の融資が受けられます。

今回は創業資金や開業資金の融資を受ける方法、融資を受けるために必要な手続き、事業資金が借りやすくなるポイントなどについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】個室ブースのレンタル・サブスク比較

【PR】ビズキュア・ワークブース比較

おすすめポイント

出社が戻ったオフィスでのお困りごとありませんか?

①会議室が足りない ②周りがうるさくて集中できない

そんなお悩みを個室ブースが解決!防音ブースやフォンブースとしても大活躍

初期費用を抑えたいサブスク、トライアル、レンタル、買取など豊富な料金体系

目次

創業融資や開業資金の融資を受ける方法

自己資金なしで創業融資や開業資金の融資を受ける方法として、以下の6点が挙げられます。

・日本政策金融公庫の新規開業資金

・日本政策金融公庫の一般貸付

・日本政策金融公庫の経営環境変化対応資金

・日本政策金融公庫の企業再建資金

・自治体の融資制度

・補助金や助成金

日本政策金融公庫の新規開業資金や一般貸付などを利用することで、個人事業主として融資が受けられます。また、自治体や補助金、助成金を活用して融資が受けられます。創業融資や開業資金の融資を受ける方法によって適用利率や融資限度額が異なるため、自社に最適な融資方法を利用しましょう。

日本政策金融公庫の新規開業資金

日本政策金融公庫の新規開業資金を利用することで、個人事業主として融資が受けられます。

新規開業資金は、女性や若者をシニアの方を対象とした融資制度です。他には、廃業歴がある方や中小会計を適用している方なども対象となっています。新規開業資金の概要は、図表1のとおりです。

図表1

| 申し込み対象者 | 新規事業を始める方 事業開始後おおむね7年以内の方 |

| 資金の使途 | 新規事業の運転資金 事業開始後の設備資金や運転資金 |

| 融資限度額 | 7200万円(運転資金は4800万円) |

| 返済期間 | 設備資金:20年以内(うち据置期間2年以内) 運転資金:7年以内(うち据置期間2年以内) |

| 年間利率 | 通常は基準利率として、1.93~2.90%が適用される。 以下のように、公式ホームページ上で公表されている条件に 合致する場合には、特別利率が適用される。 〇特別利率が適用される条件の一例 ・女性の方、35歳未満または55歳以上の方:特別利率A (1.53~2.50%) ・創業塾や創業セミナーなどを受講し、 |

| 担保・保証人 | 要相談 |

| 併用できる融資制度 | 新創業融資制度 担保を不要とする融資制度 経営者保証免除特例制度 創業支援貸付利率特例制度 設備資金貸付利率特例制度 |

約2%から3%の年間利率で、新規開業資金の融資が受けられます。また、融資限度額は7200万円となっていて、審査内容に応じて、創業時に多額の資金が調達できます。事業開始から7年以内に該当する事業主の方は、新規開業資金の申し込みを検討しましょう。

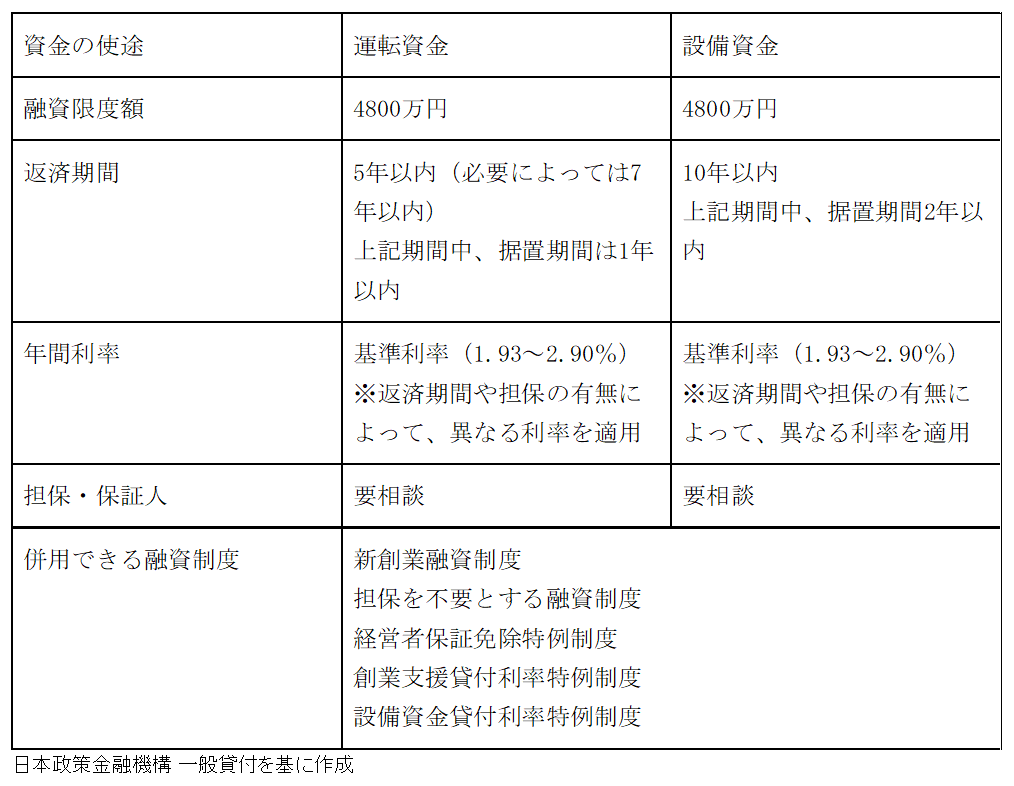

日本政策金融公庫の一般貸付

日本政策金融公庫の一般貸付に申し込むことで、事業資金の融資を受けられます。一般貸付とは、ほとんどの業種の中小企業が申し込める融資制度です。運転資金設備資金として、4800万円の融資限度額の範囲で融資が受けられます。一般貸付の概要は、図表2のとおりです。

図表2

一般貸付は運転資金や設備資金など、幅広い資金の人に応じて融資が受けられる制度です。また、年間利率は低金利を採用していて、合計の返済額も含めて融資を検討している人におすすめです。

日本政策金融公庫の経営環境変化対応資金

日本政策金融公庫の経営環境変化対応資金を申し込むことで、事業資金の融資が受けられます。

日本政策金融公庫の経営環境変化対応資金とは、経済的な影響によって、一時的に売上が減少した事業が融資を受けられる制度です。日本政策金融公庫の経営環境変化対応資金における概要は、図表3のとおりです。

図表3

| 申し込み対象者 | 以下の2点に該当する事業者

・社会的、経済的環境が変化し、 ・最近の決算期における売上高が、前期または |

| 資金の使途 | 社会的要因等により企業維持上緊急に必要な設備資金及び 経営基盤の強化を図るために必要な運転資金 |

| 融資限度額 | 4800万円 |

| 年間利率 | 基準利率(1.93~2.90%) ※原油価格上昇などによる原材料やエネルギーコスト増の影響を受けている事業は、特別利率Q(1.53~2.20%) |

| 返済期間 | 設備資金:15年以内(うち据置期間3年以内) 運転資金:8年以内(うち据置期間3年以内) |

| 担保・保証人 | 要相談 |

| 併用できる融資制度 | 担保を不要とする融資制度 経営者保証免除特例制度 設備資金貸付利率特例制度 |

経営環境変化対応資金は、返済期間が長く設定されている制度です。申し込み対象者に該当し、長期的な資金繰りを検討している人は、期間にゆとりを持って融資が受けられます。

日本政策金融公庫の企業再建資金

日本政策金融公庫の企業再建資金に申し込むことで、事業資金の融資を受けられます。日本政策金融公庫の企業再建資金とは、企業の再建を目的として、設備試験や運転資金の資金を調達できる制度です。企業再建資金の概要は、図表4のとおりです。

図表4

| 申し込み対象者 | ・次のいずれかの機関で事業の再建を図る方(企業再建関連)

1:株式会社整理回収機構 |

| 資金の使途 | 企業の再建を図る目的の設備資金・運転資金 |

| 融資限度額 | 7200万円(運転資金は4800万円) |

| 返済期間 | 設備資金:20年以内 ※上記期間のうち、据置期間は据置期間2年以内 運転資金:15年以内(一定の要件を満たす場合は20年以内) ※上記期間のうち、据置期間は2年以内 |

| 年間利率 | 企業再建関連に該当する方:特別利率C(1.03~2.00%)

民間金融機関関連に該当する方:基準利率(1.93~2.90%)、 認定支援機関関連に該当する方:特別利率B(1.28~2.25%) 条件変更先関連に該当する方:基準利率(1.93~2.90%) |

| 担保・保証人 | 要相談 |

| 併用できる融資制度 | 担保を不要とする融資制度 経営者保証免除特例制度 設備資金貸付利率特例制度 |

企業再建資金は、設備資金の場合に20年以内の返済期間が設定されています。設備資金の融資を受け、長期的な返済期間を設定したい人に最適です。

自治体の融資制度

自治体の融資制度に申し込むことで、事業資金の融資が受けられます。一部の自治体によっては、一時的な資金調達が可能な「セーフティーネット資金」が利用できます。自治体が実施している融資制度の一例は、図表5のとおりです。

図表5

| 該当する市区町村 | 市区町村で実施している融資制度 |

|---|---|

| 渋谷区 | 原油・物価高騰対策資金 設備資金 小口資金など |

| 大阪府 | 開業サポート資金 小規模企業サポート資金 チャレンジ応援資金など |

| 沖縄県 | 短期運転資金 小規模企業対策資金 新事業分野進出資金など |

| 千葉県 | 事業資金 小規模事業資金 創業資金 セーフティネット資金 サポート短期資金など |

| さいたま市 | 中小企業中口資金融資 中小企業小口資金融資 中小企業セーフティネット資金融資 創業支援資金融資など |

大阪府 令和5年度中小企業者向け制度融資の実施について

沖縄県 沖縄県の融資制度

千葉県 制度の概要

さいたま市 さいたま市中小企業融資制度のご案内を基に作成

渋谷区は原油や物価高の対策資金を実施していて、独自の政策を展開しています。他には、千葉県はセーフティネット資金やサポート短期資金など、一時的な資金の融資が可能です。

該当する市区町村によって実施している融資制度が異なりますので、居住地を管轄している市区町村の融資制度についてチェックしましょう。

補助金や助成金

補助金や助成金を申し込むことで、事業資金の融資が可能です。一部の市町村や国が管轄する省庁において、補助金や助成金の資金調達が申し込みできます。一例として、図表6の地区町村や国が管轄する省庁で、補助金や助成金を支給しています。

図表6

| 該当する市区町村 | 補助金や助成金の支給制度 |

|---|---|

| 厚生労働省 | 人材確保等支援助成金(テレワークコース) |

| 経済産業省 | 新規開業支援資金 新創業融資制度 創業支援貸付利率特例制度など |

| 中野区 | 小規模事業者持続化補助金 事業再構築補助金 宿泊施設テレワーク利用促進事業など |

| 千葉県 | ちば創業応援助成金 地域課題解決型起業支援事業補助金など |

| 鳥取県 | スタートアップ応援事業補助金 |

| 青森県 | 経営安定化サポート資金 |

経済産業省 スタートアップ支援策

中野区 【中小企業・個人事業主向け】新型コロナウイルス感染症に関する支援策について

千葉県 中小企業者向け助成金

鳥取県 スタートアップ応援事業補助金

青森県 経営安定化サポート資金のご案内を基に作成

厚生労働省や中野区は、テレワーク向けの助成金を実施しています。他には、鳥取県や千葉県では創業時の助成金や補助金を実施しています。

該当する支部町村や各省庁によって、助成金や補助金の支給制度が実施されていますので、居住地に該当する市区町村や国が管轄する各省庁など、幅広く融資が受けられる制度をチェックしましょう。

【PR】個室ブースのレンタル・サブスク比較

【PR】ビズキュア・ワークブース比較

おすすめポイント

出社が戻ったオフィスでのお困りごとありませんか?

①会議室が足りない ②周りがうるさくて集中できない

そんなお悩みを個室ブースが解決!防音ブースやフォンブースとしても大活躍

初期費用を抑えたいサブスク、トライアル、レンタル、買取など豊富な料金体系

個人事業主が融資を受けるために必要な手続き

個人事業主が融資を受けるために必要な手続きとして、以下の2点が挙げられます。

・開業届を提出する

・確定申告をする

対応届を提出することで、事業の実態について書類上で証明できます。確定申告をしている方は確定申告書を提出し、売上や事業実態を書類で提示しましょう。

開業届の提出

個人事業主で融資を受ける場合には、開業届を提出しましょう。国税庁のホームページによると、開業届は開業後1ヶ月以内に提出することが条件となっていますが、個人事業主の事業は開業届が未提出の状態でも事業を継続できます。

融資を検討している場合は開業届を書類上を提出することで、事業の実態について書類で証明できるので、借り入れの際に事業実態の証明として開業届を提出することで、融資が受けやすくなります。また、開業届の提出は事業開始後に提出も可能ですが、融資を受けるためにも融資前に提出しましょう。

確定申告をする

個人事業主は確定申告をしておくことで、融資が受けやすくなります。確定申告書から事業利益や納税の有無を確認し、事業の信頼度を高めることにもつながります。

また、個人事業主は小規模の事業なため、大企業と比較すると信用が得にくい傾向があります。確定申告書をもとに利益や事業実態を書類上で提示することで、融資を受ける際の判断材料になります。確定申告を実施している個人事業主の方は、融資の申し込みの際に提出しましょう。

事業資金が借りやすくなるポイント

事業資金が借りやすくなるポイントとして、以下の3点が挙げられます。

・開業前に融資を申し込む

・事業計画書の記載内容を充実させる

・認定支援機関を利用する

個人事業主として融資を受けたいなら、開業前に融資を申し込みましょう。開業前は事業計画を明確に記載して提出することで、融資を受けられる可能性があります。また、事業計画書の記載内容も融資に関わる事項なため、記載な内容を充実させてから融資を申し込みましょう。

他には、中小企業診断士など認定支援機関に事業計画の策定や事業相談を受けることで、融資や補助金の資金調達が受けやすくなります。

開業前に融資を申し込む

個人事業主として融資を受けたいなら、開業前に融資を申し込みましょう。開業前は事業計画を明確に記載して提出することで、融資を受けられる可能性があるためです。

一方で、個人事業主が融資を受けた場合には、創業後に資金繰りが難しくなり、追加融資を申し込むケースがあります。現状の資金繰りが悪化しているため、融資が受けられない可能性があるので、開業前に融資を申し込むことで、ゆとりを持って事業運営に取り組むのが良いでしょう。

事業計画書の記載内容を充実させる

事業計画書の記載内容を充実させることで、融資が受けやすくなります。事業計画書の記載内容は、「経営方針と目標の明確化」「自社の強みや弱みを認識できる」など、作成者側の事業主にも得られるメリットが多く得られる方法です。

事業計画書の作成や提出は必須ではありませんが、作成しておくことで安定的な事業運営や事業規模の拡大などにもつながります。事業計画書の記載内容を充実させて、融資を申し込みましょう。

認定支援機関を利用する

認定支援機関を利用することで、融資が受けやすくなります。認定支援機関は税理士や公認会計士、中小企業診断士など専門性を持った専門家から、事業計画の策定や事業に関する相談が受けられる方法です。また、日本政策金融公庫において、認定支援機関の活用を促進しています。

他には、経済産業省が公表している資料によると、事業再構築補助金や経営力強化補償制度などにおいて、認定支援機関が関与する必要がある点が記載されています。

認定支援機関による専門家から助言を受けることで、融資や補助金の資金調達が受けやすくなります。認定支援機関の利用にはコストがかかりますが、資金にゆとりのある経営者は活用しましょう。

自己資金なしで融資を受ける際の注意点

自己資金なしで融資を受ける際の注意点として、以下の4点が挙げられます。

・融資が少額になる

・金利が高くなる

・見せ金による一時的な資金の上乗せは避ける

・融資前に返済シミュレーションを実施する

自己資金なしで創業融資を受ける際には、融資が少額になるケースが考えられます。

また、自己資金なしで融資を受ける場合には、融資の金利が高く設定されるケースが多くあり、返済時の合計額が膨らむ点は留意しましょう。他には、「見せ金による一時的な資金の上乗せは避ける」「融資前に返済シミュレーションを実施する」などの点を意識し、自社に合った融資を受けましょう。

融資が少額になる

自己資金なしで創業融資を受ける際には、融資が少額になるケースが考えられます。融資額の限度額は、自己資金の保有資金に応じて決定することが多いためです。スタートアップ企業などの自己資金がない状態で融資を申し込むと、受けられる融資の上限額が低く設定される可能性があります。

明確な基準は設定されていませんが、融資を受ける際は、自己資金の3分の1が融資希望額の目安と言われています。可能な限り自己資金を用意した上で、事業資金の融資を申し込みましょう。

金利が高くなる

自己資金なしで融資を受ける場合には、融資の金利が高く設定されるケースが多くあります。自己資金ゼロで融資を受ける際には無担保で申し込みを実施するため、担保がない分融資するリスクが大きく、融資利率も高くなる傾向があります。

自己資金がない状態でも融資が受けられますが、金利が高く設定されている場合には、返済時の合計額が膨らむ点は留意しましょう。

見せ金による一時的な資金の上乗せは避ける

見せ金による一時的な資金の上乗せは融資担当者が不信感を感じ、融資の審査でマイナスの影響を与える可能性があります。見せ金は融資を借りやすくするために一時的に資金を調達し、多くの預金額を持っている点を提示する手法です。

預金通帳に急な入金履歴が記載されていて融資担当者が疑念を感じ、発覚した場合には経営者が信用を失うかもしれません。見せ金による一時的な資金の上乗せは、融資を受けるチャンスを遠ざける可能性があるため避けましょう。

融資前に返済シミュレーションを実施する

融資前に返済シミュレーションを実施することで、安心感を持って資金調達できます。予想収益を得た場合の返済期間を検討することで、計画的に無理のない融資を受けられます。

また、一時的な収益が10%下がった場合を想定し、どのくらい返済期間が長引くのかについても検討することで、収入が変動した際の返済リスクも軽減できます。さまざまな可能性を事前にシミュレーションし、安心感を持って融資を申し込みましょう。

補助金や助成金の融資を前向きに検討する

補助金や助成金の融資について、前向きに検討しましょう。補助金や助成金の融資は、返済する義務が生じない制度です。創業当初やスタートアップ企業は補助金や助成金を活用することで、ゆとりを持って事業運営に取り組めます。

また、補助金や助成金は融資前に審査を実施している融資制度です。補助金や助成金の融資を受けられた企業は、市町村や国などの公的機関による認証を得られた証明となり、企業の認知度が向上するメリットが得られます。他には、補助金や助成金の内容によっては応募条件が異なるため、補助金や助成金の融資内容や諸条件を確認した上で、自社に合った制度に応募しましょう。

最適な方法で事業資金の融資を受けよう

今回は創業資金や開業資金の融資を受ける方法、融資を受けるために必要な手続き、事業資金が借りやすくなるポイントをなどについて解説しました。創業後間もない事業でも、補助金には助成金まで含めて融資を受ける方法を把握することで、自己資金なしでも創業資金の融資が受けられます。

借り入れ方法や返済義務の生じない補助金や助成金の融資まで理解を深めて、事業実績に最適な融資の方法を検討しましょう。

出典

国税庁 個人事業の開業届出・廃業届出等手続

日本政策金融公庫 認定支援機関(経営革新等支援機関)を 活用しよう

経済産業省 国の補助事業等において必要とされる認定支援機関(経営革新等支援機関)の役割

Dream Gate 個人事業主が事業計画書を作成すべき理由は? 書き方や記入例などを解説!

Dream Gate 事業再構築補助金・認定支援機関の探し方や報酬・手数料を解説

独立行政法人中小企業基盤整備機構 補助金・助成金の違いや補助金活用における注意点について教えてください。

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

【PR】個室ブースのレンタル・サブスク比較

【PR】ビズキュア・ワークブース比較

おすすめポイント

出社が戻ったオフィスでのお困りごとありませんか?

①会議室が足りない ②周りがうるさくて集中できない

そんなお悩みを個室ブースが解決!防音ブースやフォンブースとしても大活躍

初期費用を抑えたいサブスク、トライアル、レンタル、買取など豊富な料金体系