更新日: 2021.01.29 家計の見直し

新社会人、初めてのひとり暮らし。家計管理で気をつけたいポイント

執筆者:伊藤秀雄(いとう ひでお)

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

家計の「収支」とは?

収支のうち、まず収入について確認します。家計管理で把握すべきは「手取り収入」です。

会社員の場合 : 給与収入 ―(社会保険料+所得税・住民税)= 手取り収入

大卒初任給を約21万円/月(※1)とした場合、毎月の手取り収入は8割程度の17万円弱です。毎月使えるお金はこの範囲ということです。なお、住民税(このケースでは給与収入の約5%弱)は就職した翌年6月から発生するので、初年度に使う支出総額には余裕を持たせましょう。

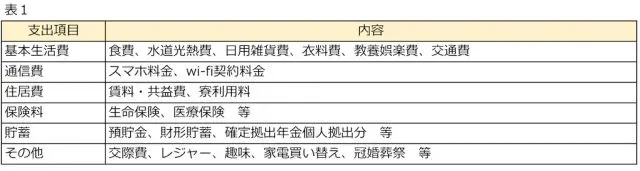

次に支出です。新社会人の支出項目を図1のように整理しました。

この他、地域性から車通勤の場合は車両の維持費がかかりますし、テレワーク勤務の場合は食費、交際費や衣料費が抑えられ光熱費がかさむことが予想できます。それぞれの環境に合わせ、支出項目の金額を把握してください。

ポイントはここ! お金を使う順序

次に、支出項目ごとの留意点を確認します。

(1)基本生活費1(食費・水道光熱費・日用雑貨費・交通費)、通信費、住居費

これは、どうやり繰りをしても必ず発生する固定費なので、優先的に確保します。そして、忘れてはいけないのが貸与奨学金の返済です。

日本学生支援機構の場合、今春貸与が終了する多くの方は、総支給額に応じ毎月1万数千円~2万円近い返済が10月から始まります。必須の支出項目として確保してください。

(2)基本生活費2(衣料費、教養娯楽費)、保険料

これは、「必要に応じて」定期的に発生する支出で、固定費しだいでは抑制が必要な支出です。なお、生命保険は当面の自分に保険金を残す必要があるのか吟味してください。

もし加入する場合は、会社の団体保険やネット保険の低額掛け捨て商品との比較も有効です。医療保険は公的な健康保険がありますし、保険料分を貯蓄に回して備える方法もあります。どちらも一度契約したら固定費化するので、給料を効果的に使えるよう急がず検討してください。

(3)貯蓄

ぜひ実践したいのが貯蓄です。大事なのは、余ったお金を貯蓄に回すのではなく、貯蓄した残りでやり繰りする、というお金の使い方の順序です。

今後、結婚、住宅購入、などのライフイベントあるいは独立起業などの夢を支える大切な備えになります。財形貯蓄や確定拠出年金(DC)制度の節税効果を最大限生かし、今後の転機や老後のための資金を準備していきます。最初は数千円でも、給料天引きで着実に貯蓄を続けるクセをつけてください。

(4)その他

帰省費用、生活家電など、不定期あるいは年間数度発生する支出です。実は、家計管理ができているつもりでお金が不足する人、貯蓄ができない人は、この支出がザルになっていることが多いのです。しっかり実績を記録して、年間通じた額を“見える化”しましょう。

以上の4項目を、支出する優先順位で並べると次のとおりです。ポイントは「貯蓄」と「その他」です。

〔基本生活費1、通信費、住居費〕 > 貯蓄 > 〔基本生活費2、衣料費、保険料〕 >その他

参考まで、30歳未満の単身世帯の家計収支調査結果をご紹介します(※2)年間収入を15カ月で除した額を月収と置きました。「月収換算」-「消費支出計」の差額が貯蓄可能額です。

家計収支をプラスに保つために

ところで、ボーナスはどうしましょう? 使い道は「その他」が多そうですが、ボーナス払いを支出に組み込むのは、極力避けるべきです。コロナ禍での業績悪化で起きたように、ボーナスは一気に削減されるリスクがあります。

残業代も同様です。どうしても割賦払いする際は、基本月収内で返済計画を立てましょう。仮にある月が支出超過でも、ボーナス分で年間の黒字収支を保つことを目指します。そして、ボーナスも一定額を最初に貯蓄に回します。

なお、家計収支がつかめない理由にクレジット払いの多用があります。最近は、銀行やクレジットと連携して入出金履歴を自動反映する家計アプリもあるので、利用を検討してはいかがでしょうか。

固定費を確保してから貯蓄に充て、残ったお金でやり繰りする。この習慣をぜひ身に付けてください。

(※1)厚生労働省「令和元年賃金構造基本統計調査」

(※2)総務省統計局「平成26年全国消費実態調査」

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。