家計管理は誰がする?夫と妻の考えに違いがあった場合はどうしたら良い?

いずれの場合も当事者が納得し同意していれば良いですが、2人の考えに違いがあった場合はどうしたら良いでしょうか? 最適な家計管理について考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

家計管理に向いている人の絶対的な3要素

もちろん、家計管理を誰がするのか決まっていません。夫でも妻でも、または2人でしても良いので、下記のポイントから適切な人を決めると良いでしょう。

■金融に関係する知識や情報に詳しい

金融業界で働いている(働いたことがある)、大学等で金融を学んできた、独身時代から家計管理をしていて運用経験もある等、家計管理に関係しそうな経験や知識はあったほうが良いです。レシートを集めて家計簿をつけるだけなら簡単にできるでしょうが、お金に関しては知らないと得をしない(損をする)ことが意外と多く、情報を得に行く積極性も必要です。

2人とも詳しくない場合は、ファイナンシャルプランナー(FP)の資格を取るのも良いかもしれません。家計管理についても偏りなく知識を習得できます。FPの資格はいくつかありますが、FP技能士3級なら初歩的な内容なので難しくなく、独学で学んでも十分に合格できます。

■お金(収入・支出・資産・負債)の管理をするのが好き

家計管理も「好きこそ物の上手なれ」で、好きでない(興味がない)と続かないし、成果が上がりません。家計管理のためにFP技能士3級を取得した人で、続けて2級や1級、AFPやCFPを目指す人が結構います。学ぶ量が多くなり、家計管理からは逸れた内容も増えてきますが、自信がついて学ぶのが楽しくなっていくようです。このような人は学んでいる間に好きになっており、積極性も家計管理に向いています。

そこまでではないにしても、考えて努力した結果、節約できたことや貯蓄が増えたことに喜びを感じる人も、比較的向いています。細かい作業も多いので、細かいことが苦痛ではない人のほうが適しています。

■家計管理をする時間がある

お金のことに詳しくて細かい数字ことも好きだとしても、家計を管理する時間がなければ難しいです。家計管理を簡単にできるツールが増えてきているので、やり方しだいでは時間も頭もあまり使わずに済みますが、良い結果を出していくにはそれなりの努力も必要です。

もし妻が仕事や家事で毎日忙しく、時間がない中でさらに家計管理も一生懸命しているのに、その時、夫が時間を持て余していて家でゴロゴロとしていたら、妻は相当イラッとするはずです。夫と妻の得手不得手は違うでしょうから、勤労収入を得ることや家事などについて役割分担はするものの、忙しさや自由度は平等にしないとけんかの原因になります。

夫のほうに時間があるなら夫が家計管理をするか、妻が家計管理をする時間を確保できるよう、夫は何か代わりに家事をすることが望ましいです。このバランスは世帯によって異なり、夫と妻でも感覚は異なるので、日頃から理解しあうことが大切です。

「お金を管理させて」といってきたらその意気込みに期待したい

もし、妻(夫)が「お金を管理させて」といってきたら、3要素に十分に当てはまっていれば、管理してもらうと良いです。やる気を買ってあげたいですし、断ってけんかになるよりは良いです。しかし、3要素にまったく当てはまらない場合は、何が最善策か話し合ったほうが良く、妻(夫)に何かたくらみを感じるようなら、やんわりと断るべきです。

FPへの相談の中で、「夫のお金は家族のもの、私(妻)のお金は私のもの」と発言している妻がいましたが、夫からしたら気分が良いわけがありません。ヘソクリをするためにお金の管理をしている話もよく聞きます。夫妻は信頼関係で成り立っているので、このような考えを配偶者がもっているなら、お金の管理をさせないほうが無難です。

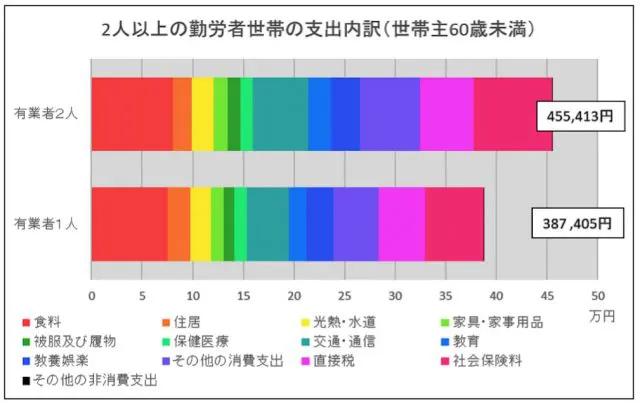

類似世帯の支出額や支出割合を参考にしよう

家計管理をする際は主観的な過去のデータだけでなく、客観的なデータも参考にすると良いです。総務省の家計調査には消費支出の平均値が品目ごとに出ています。2つをうまく組み合わせることで、お互い納得のいく目標値を設定しやすくなります。

資料:総務省「2020年家計調査」

※有業人員別1世帯(2人以上の世帯のうち世帯主が60歳未満の勤労者世帯))当たり1ヶ月間の収入と支出をもとに筆者が作成

家計調査に中から、「世帯人数が2人以上」「世帯主が60歳未満」「有業(職業に就いている)」の3要件を満たす世帯の月当たりの支出額をグラフにしてみました。有業者が2人の場合は共働きと想定されることから、有業者1人は1人が働いている世帯、有業者2人は共働き世帯という見方ができます。

有業者が1人増えると収入も増えますが、支出も増えてしまっています。不必要な支出が増えているわけではないでしょうが、ついつい財布のひもが緩んでしまったのでしょう。グラフの13項目の中で特に増えているのが、社会保険料(35.2%増)、交通・通信(32.9%増)、その他の消費支出(30.7%増)、教育(28.6%増)等です。このようなところで支出を抑えられると貯蓄額を上乗せしやすいです。

家計管理は仕事や勉強と同じく目標を決めて行うことが理想ですが、あまり細かくなりすぎては長続きしないですし、どちらかにすべて任せても、後々問題が生じやすいです。妻(夫)が「お金を管理させて」といってくるのは、今までのやり方に問題があるのかもしれません。

お金以上に大切なこともあるので、無理のない範囲で平和に行っていきましょう。

執筆者:松浦建二

CFP(R)認定者