日本の「貯蓄格差」はどれくらい?

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

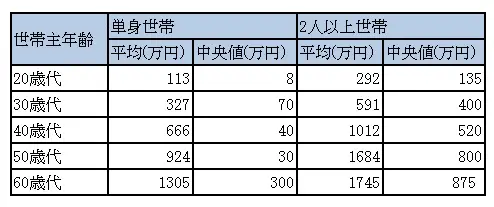

貯蓄の平均値と中央値

一般的には貯蓄は時間の経過とともに増えていきます。そのため、若い世代よりシニア世代の方が貯蓄額は多い傾向になります。金融広報中央委員会が実施した「家計の金融行動に関する世論調査(2020年)」によれば、金融資産の保有額は単身世帯と2人以上の世帯で年齢別に見ると以下のようになっています。

<金融資産保有世帯のみ>

<金融資産を保有していない世帯を含む場合>

※金融広報中央委員会 「家計の金融行動に関する世論調査(2020年)」より筆者作成

平均値は一部の貯蓄が多い人の数字により押し上げられる傾向があります。一方で、中央値は貯蓄の少ない人から多い人を順に並べたときに、ちょうど真ん中に位置する人の数字に近いものになります。

例えば、5人のグループでそれぞれが以下の金融資産を持っている場合、そのグループの金融資産の平均と中央値は以下のようになります。

※筆者作成

上記の例では、平均で比べるとEさん以外の人の金融資産は全員平均以下となってしまいます。しかし、中央値で見た場合は並びのちょうど真ん中のCさんの100万円が中央値となります。

家計の金融行動に関する世論調査で見た金融資産保有額の数字でも、平均の数字より中央値を参考にした方がより実感としては近いのではないでしょうか。

貯蓄格差がより大きい単身世帯

金融資産保有額の状況を見ると、2人以上の世帯より単身世帯の方がより貯蓄格差が生じているようです。2人以上の世帯では「金融資産保有世帯のみ」と「金融資産を保有していない世帯まで含めた世帯」の金融資産の中央値を比較するとそれほど大きな差が生じていません。

しかし、単身世帯では世代によっては数十倍といった差があります。このことから金融資産を保有していない世帯が単身世帯ではいかに多いかが分かります。

金融資産を保有していない世帯を含めた貯蓄額が100万円未満の世帯、100万円以上1000万円未満の世帯、そして1000万円以上ある世帯の3つのグループに分けてみた場合、その割合を年齢別に見てみると以下のとおりとなります。

※金融広報中央委員会 「家計の金融行動に関する世論調査(2020年)」より筆者作成

金融資産が100万円未満の世帯の割合がどの年齢でもある程度一定の範囲で推移しているのに対し、1000万円以上の世帯は年齢とともに増加傾向にあり、貯蓄格差が開いていくのが見て取れます。この傾向は単身世帯でも2人以上の世帯でも共通のようです。

貯蓄格差は収入格差と関係あるの?

では、貯蓄格差は収入の多い少ないと関係しているのでしょうか? 以下の表からは、収入額別に金融資産が100万円未満の世帯が世帯全体に対してどのくらいの割合でいるかが分かります。

■金融資産が100万円未満世帯割合(金融資産を保有していない世帯を含む)

| 収入額 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 収入なし | 74.5% | 42.9% |

| 300万円未満 | 60.9% | 37.0% |

| 300~500万円未満 | 42.0% | 26.3% |

| 500~750万円未満 | 27.1% | 14.3% |

| 750~1000万円未満 | 25.1% | 9.5% |

| 1000万~1200万円未満 | 23.1% | 6.0% |

| 1200万円以上 | 25.0% | 7.6% |

※金融広報中央委員会 「家計の金融行動に関する世論調査(2020年)」より筆者作成

ここから分かることは、収入が高いからといって必ずしも金融資産が多いとは限らないということです。年収が750万円以上ある世帯であっても、単身世帯では約4人に1人、2人以上の世帯では約10世帯に1世帯は金融資産が100万円未満となっています。

将来に備えた貯蓄はしっかりとした家計管理から

たとえ収入が高くても、なんらかの事情で収入が減少した途端に生活が立ち行かなくなるような人は少なくありません。それはある程度の期間、生活を守れるほどの貯蓄をしっかり持てていないからです。そういう意味では「高収入」よりも、たとえ収入が低くても「貯蓄」がしっかりある人の方が安心した生活を送ることができているといえます。

貯蓄格差は収入格差よりも問題意識を持つ必要がある格差といえます。人生や生活に必要な貯蓄を準備するためにも、しっかり家計管理を行うことと将来を見据えたライフプランニングをすることが大切です。

出典

金融広報中央委員会 家計の金融行動に関する世論調査

執筆者:小山英斗

CFP(日本FP協会認定会員)