お金は3つの色に分ける事が大切

しかし将来のことがイメージできず、漠然と不安を抱えているのではないでしょうか。今回はお金の管理を分かりやすくする方法をお伝えします。

夢実現プランナー

2級ファイナンシャルプランニング技能士/2級DCプランナー/住宅ローンアドバイザーなどの資格を保有し、相談される方が安心して過ごせるプランニングを行うための総括的な提案を行う

各種セミナーやコラムなど多数の実績があり、定評を受けている

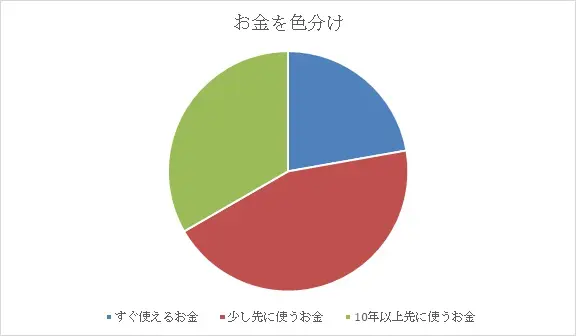

お金に色を付けるって?

家計を管理するときに家計簿をつけて、使ったお金と貯めるお金を把握されている人も多いと思います。使ったお金は食費や水道光熱費、生活用品など、項目ごとに管理されていると思いますが、貯めるお金は銀行などの預貯金や中には保険で貯めているという人もいると思います。

保険を使えば、教育費として貯めているお金や老後資金として貯めているお金は管理が容易になります。しかし、すぐに使えるお金と少し先に使うお金はあまり意識せずに預貯金に預けているというケースが多いのかもしれません。

しかし、もっと効率的に管理ができて、老後の心配や教育費の準備ができるようになれば良いですね。

お金の管理は、「すぐに使えるお金」と「少し先に使うお金」と「10年以上先に使うお金」の大きく3つに分けて管理すると分かりやすくなります。次項からは、それぞれの考え方をお伝えしたいと思います。

※イメージとして筆者が作成

すぐに使えるお金

それでは、すぐに使えるお金は、どういった考え方のお金で、どれくらいを考えれば良いのでしょうか。すぐに使えるお金は、普段使っているお金という意味ではなく、何か緊急なことが起こったときにすぐに引き出せるお金というイメージです。

リストラや会社を退職するなど、一時的に収入が減少するときのために持っていると考えると良いですね。会社員の方が自己都合で退職をした場合は、雇用保険から出る失業給付金が最大で3ヶ月は支給されないため、この期間の収入を補填(ほてん)する必要があります。

3ヶ月後からは失業給付を受け取れるので少しは安心ですが、それまでの収入と同程度もらえることはないでしょうから、収入減少分も考えておかなくてはいけません。

そう考えると現在の給与の3ヶ月分~6ヶ月分は、すぐに使えるお金として管理しておきたいですね。

例えば手取りが30万円の人であれば、180万円くらいを「すぐに使えるお金」として、預貯金などすぐに引き出せるもので保管しておくと良いですね

少し先に使うお金

では、少し先に使うお金はどんなものでしょうか。また、どんなもので管理していけば良いでしょうか。少し先に使うお金として、最低1年以上5年程度で考えるとよいでしょう。小さい子どもがいるご家庭では、入学や進学する際の準備費用、または車の買い替え代や家の購入の頭金もあてはまるかもしれません。

使い道も決まっていて、使うまでの期間も多少あるので、少しでも利回りの良いものに預けたいお金となります。こういったお金は定期預金や国債などに預けておいても良いですね。ただ、使う時期と預入期間を考えなければ、ペナルティーのある商品もありますので、期間と預ける商品を考えて預けるようにしましょう。

10年以上先に使うお金

10年以上先に使うお金は、子どもがいれば大学の費用、またはご夫婦の老後資金や住居の修繕費なども考えられます。

こういったお金は先のことと考えてしまい、漠然と貯めてしまっているケースも多いのかもしれません。しかし、こういったお金を早い内から考えて貯蓄をしていくことで問題の後回しにならなくなります。

このお金は、目的の時期が10年以上先ですので、今の時点では資産の割合は少なくても良いですが、目的の額にしていくためにも毎月積み立てをしていきながら、資産の割合を増やしていく必要もあります。

また10年以上先に目的がありますので、今後のインフレにも対応できるように考える必要があるために、リスク性商品といわれる投資信託などで運用を行っていくことで、効率的に増やしていくことも考えたいお金となります。

年代別で見る3つの色は?

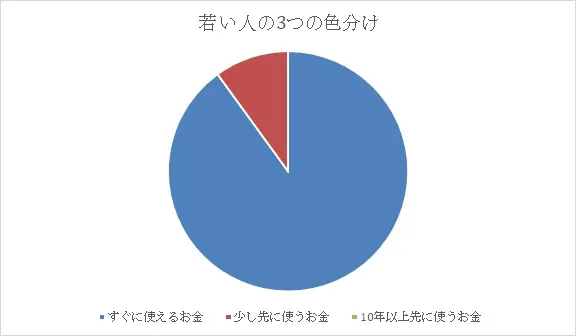

前の項目でも書きましたが、10年以上先に使うお金は、順番でいうと最後に考えても良いお金ということになるのかもしれません。また独身の人と家庭を持っている人では、「すぐに使えるお金」も割合が変わってきますね。

30歳で家庭を持っていて、月の手取りが30万円、貯蓄が200万円、5年後に200万円の車を購入予定であれば、下記のグラフのようになるのではないでしょうか

※筆者作成

上記のグラフは、まずはすぐに使えるお金を預貯金などで管理し、20万円は5年後の車購入のために定期預貯金や国債などで元本を確保しながら少しでも増やせる方法で管理していくものです。4年後までは定期預貯金や国債などを優先で考えていくことで、車購入という希望をかなえることができると思います。

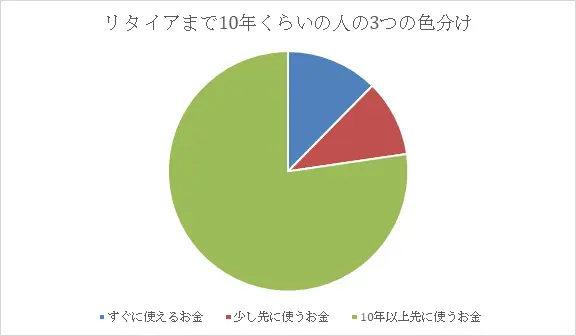

下記のグラフは、もうそろそろご夫婦の老後のことを考える年代の人の資産の割合で考えると理想的なのかもしれませんが、こういった配分になるように若い内から考えて資産形成をしてほしいものだと思います。

※筆者作成

子どもが大学在学中という可能性もある年代とあり、10年以上先に使うお金を貯めることができないケースも多くありますが、ご夫婦の老後資金を50代になってから準備しようとすると毎月の積み立ても多くなってしまいます。結婚した時期などで将来のライフプランを考えた資金計画を行っておくことで、このような資産割合を実現できる可能性もあります。

まとめ

ファイナンシャル・プランナーの中では、お金を3つに色分けしようということは昔から話されていることですが、一般的にはこういった考えの方は少ないのかもしれません。

しかし、若い内からお金を3つに色分けして管理していくと、お金の管理もしやすく、目的も明確になるのではないでしょうか。ぜひ、皆さんも考えてみてください。

執筆者:吉野裕一

夢実現プランナー