資産を普通預金のみで保有するのはやっぱり損? 預け替え先は?

ただ、普通預金で保有するとどうなるかを考えたことはあるでしょうか。普通預金のみで保有する、そしてそれを回避するための預け替え先について解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

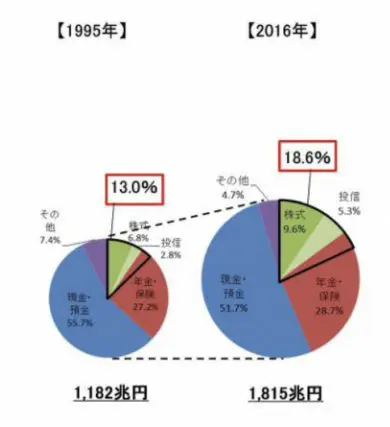

日本の家計における金融資産の構成割合

金融庁が発表している「金融レポート」によると、2016年の日本の家計における金融資産の構成割合は、以下のとおりとなっています。

●現金および預貯金:51.7%

●年金および保険:25%

●株式および投資信託:18.6%

●その他:4.7%

ちなみに1995年の数値と比較すると、現金および預貯金については55.7%から少し減少し、その分株式および投資信託の割合が13%から増加しています。

(引用:金融庁「平成 28事務年度 金融レポート」(※1))

金融資産を普通預金で保有するデメリットとは?

では、金融資産を普通預金で保有するデメリットとはどのようなものがあるのでしょうか。

■インフレリスク

インフレとは、ものの値段(物価)が上がることで、インフレリスクを物価上昇リスクと呼ぶこともあります。もちろん、物価が上昇したとしても、それ以上の収益を得ることができる状態であれば、そこまで気にすることはありません。

しかし、現在の日本では新型コロナウイルス感染症拡大による景気の停滞が続いており、いまだに回復の兆しが見えていません。そのため、就業先から解雇されたり、残業などが減ったことで所得が減ってしまった方もいらっしゃるかもしれません。

反面、日本銀行の金融政策には「物価上昇率2%」という目標が掲げられています。具体的にいうと、消費者物価の前年比上昇率を2%とし、それを早期に実現することを目標としています。実際の2021年6月の消費者物価指数の上昇率は0.2%となっており、2%への目標は遠いと思われますが、今後景気が回復に向かった際には、2%の目標値に近づく可能性はあるかもしれません。

現在の低金利下では、普通預金の利息は0.001%です。この金利のまま2%の物価上昇が実施されると、その分お金の価値は下がることになります。30年前であれば、預金金利が6~7%程度であった時代ですので、物価が2%上昇したとしてもそこまでの影響はありませんでした。

しかし、現在の低金利下から金利が一気に上昇した場合、お金の価値が物価上昇に追い付かないという可能性がある点をしっかりと理解しておく必要があります。

(出典:日本銀行「金融政策の概要」(※2))

■預け先の金融機関が破綻するリスク

普通預金だけでまとまった金額を保有することのもう1つのリスクは、預け先の金融機関が破綻する可能性があることです。もちろん、預けた預金については預金保険機構によって1000万円まで保護されることもありますが、それ以上は保護されない場合があります。

もし、1つの金融機関に1000万円以上の普通預金がある場合は、できれば複数の金融機関に分散しておくことをおすすめします(円定期預金も1000万円を超えると預金保険の対象外です)。

普通預金の預け替え先

普通預金の効果的な預け替え先としては、以下のようなところが挙げられます。

■勤務先の財形貯蓄

勤務先に財形貯蓄の制度が用意されているのであれば、それを活用しない手はありません。財形貯蓄制度には、「一般財形貯蓄」「財形年金貯蓄」そして「財形住宅貯蓄」の3つの種類があり、財形年金貯蓄と財形住宅貯蓄あわせて元利合計550万円までが非課税となる制度も設けられています。

もし、預金の目的が老後資金や住宅取得資金である場合は、そちらに預け替えることで非課税のメリットを受けることができます。

(出典:厚生労働省「財形貯蓄制度」(※3))

■利回りの良い定期預金の口座に移す

最近ではネット銀行をはじめ、一部の金融機関では利回りの良い定期預金を用意している金融機関があります。例えば、「あおぞら銀行 BANK The 定期」では、50万円以上を1年預けることで0.2%の金利が適用されます。これは普通預金の金利と比べ200倍の値です。それ以外にも「ソニー銀行」の円定期は0.13%の金利です(2021年8月1日現在)。

このように普通預金の口座にあるお金で、しばらく使わないお金があるのであれば、利回りの良い定期預金に預け替えをしておくと、少しでもお金の価値の低下を減らすことができるかもしれません。

(出典:あおぞら銀行「BANK The 定期」、ソニー銀行「円定期」)

まとめ

上記以外の預け替え先の候補として、iDeCoやNISAなどの運用口座を考えることも大切です。元本が減る可能性があることに抵抗があるという考えから、運用に踏み出せないということもあるかもしれません。

ただ、普通預金口座で持っていたとしても、保有している金額は変わらないかもしれませんが、その価値は下がるかもしれません。現在の低金利下と今後の経済動向を見ながら、自分に最適な資産の保管場所を見つけるようにしてください。

出典

(※1)金融庁「平成 28 事務年度 金融レポート」

(※2)日本銀行「金融政策の概要」

(※3)厚生労働省「財形貯蓄制度」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員