年間の収支が黒字か、赤字かを簡単に知る方法 ライフプラン・キャッシュフロー表のフォローの仕方 その3

今回は、年間収支だけでなく、もう少し細分化したフォローの仕方について解説し、キャッシュフローがプランどおりにいかない場合の原因を突き止める方法を紹介したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

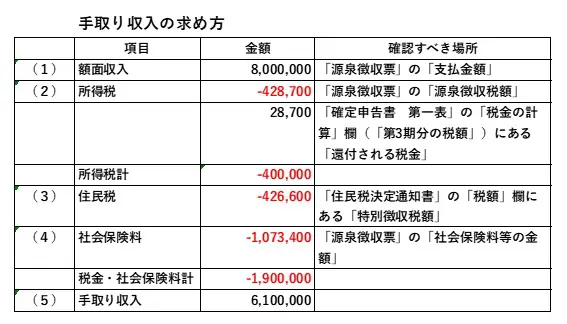

手取り収入を簡単に算出する方法

給与所得者の方について、年間収支のうち、収入に相当する部分を簡単に計算する方法について紹介します。必要なものは以下のとおりで、参考としてそれぞれの書類のフォームを掲載しています。

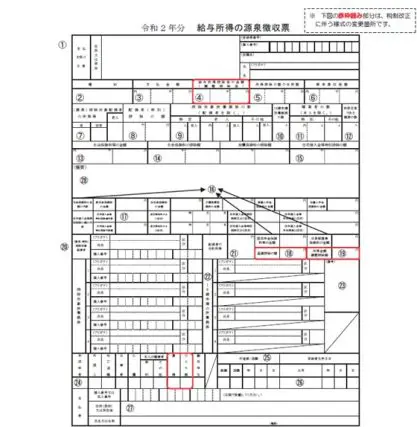

1.源泉徴収票

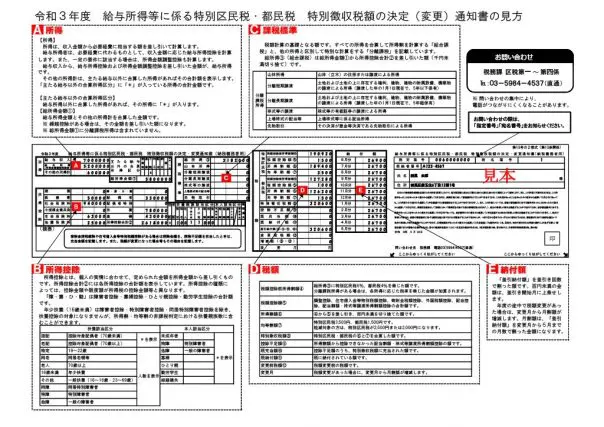

2.住民税決定通知書

3.確定申告書(確定申告をしない場合は不要)

上記の3つの書類を確認することにより、手取り収入を把握することができます。

手取り収入は以下のように求めることができます。

(1)額面収入

(2)(-) 所得税

(3)(-) 住民税

(4)(-) 社会保険料

(5)手取り収入

(1)額面収入

額面収入は、給与所得者の方の場合は一般的に毎年12月にもらう「源泉徴収票」の「支払金額」の欄に記載されています。

(2)所得税

所得税は、「源泉徴収票」の「源泉徴収税額」を確認します。「源泉徴収税額」には、年末調整後の所得税額が記載されています。

医療費控除などを受けるために確定申告をされた方は所得税が還付されるので所得税額が減ります。「確定申告書 第一表」の「税金の計算」欄(「第3期分の税額」)にある「還付される税金」を「源泉徴収税額」から差し引いてください。

(3)住民税

住民税は、「源泉徴収票」には記載されていないので注意が必要です。

住民税は毎年6月に会社からもらう「住民税決定通知書」に記載されています。「源泉徴収票」に記載されている税金は所得税だけなので、必ず「住民税決定通知書」を確認する必要があります。「住民税決定通知書」の「税額」にある「特別徴収税額」が、住民税の金額です。

「特別徴収税額」は、年末調整および確定申告を反映した税額になるので、所得税のように調整する必要はありません。厳密にいうと、6月に配布される「住民税決定通知書」の「特別徴収税額」は前年の所得に対する税額ですが、キャッシュフローでは、その年の支出と見て大きな間違いはないので、その金額をその年の支出とします。

(4)社会保険料

社外保険料は、「源泉徴収票」の「社会保険料等の金額」に記載されています。ここには、厚生年金保険料、健康保険料、介護保険料、雇用保険料など、1年間に支払った社会保険料の合計です。

(5)手取り収入

上記の計算に基づき、手取り収入は以下のように求めることができます。額面収入800万円の方を例に説明します。

※筆者作成

参考1. 源泉徴収票

出典:国税庁 「令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

参考2. 住民税決定通知書

出典:練馬区 「令和3年度 給与所得等に係る特別区民税・都民税 特別徴収税額の決定(変更)通知書の見方」

参考3. 確定申告書 第一表

出典:国税庁 「確定申告書、青色申告決算書、収支内訳書等」

まとめ

これで、キャッシュフロー表における収入である額面収入と、主な支出項目である税金・社会保険料を年度ごとに求めることができるようになります。

あとは、日常生活費、住宅費、教育費などの支出と、金融資産の運用益を求める方法が分かれば、キャッシュフロー表を構成する主な項目の金額を年度ごとに確認することができます。「その4」では、それらの金額の求め方について説明します。

出典

国税庁 令和2年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

練馬区 令和3年度 給与所得等に係る特別区民税・都民税 特別徴収税額の決定(変更)通知書の見方

国税庁 確定申告書、青色申告決算書、収支内訳書等

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー