年金積立金運用の管理・運営って? 私たちの公的年金はどのように運用されているの?

とは言え、退職後の生活を支えるかもしれない「年金」が、どのような機関で、どのように運用されているのか、知っておきたいものです。不安定な社会情勢、経済状況のなか、私たちの大切な年金財源を管理・運用しているGPIFについて解説します。

CFP®認定者・相続診断士

ゆめプランニング笑顔相続・FP事務所 代表

証券会社、銀行、保険会社など金融機関での業務を経て現在に至る。家計管理に役立つのでは、との思いからAFP取得(2000年)、日本FP協会東京支部主催地域イベントへの参加をきっかけにFP活動開始(2011年)、日本FP協会 「くらしとお金のFP相談室」相談員(2016年)。

「目の前にいるその人が、より豊かに、よりよくなるために、今できること」を考え、サポートし続ける。

従業員向け「50代からのライフデザイン」セミナーや個人相談、生活するの観点から学ぶ「お金の基礎知識」講座など開催。

2人の男子(高3と小6)の母。品川区在住

ゆめプランニング笑顔相続・FP事務所 代表 https://fp-yumeplan.com/

年金積立金を管理・運用している公的機関【GPIF】

年金積立金管理運用独立法人(GPIF)のWebサイトによると、GPIF(Government Pension Investment Fund)は、「厚生労働大臣から委託された年金積立金の管理・運用を行い、その収益を国庫に納付することにより、年金財政の安定に貢献する組織」と紹介されています(※)。

日本の公的年金は「賦課方式」です。

賦課方式とは、私たち現役世代が収入のなかから納める年金保険料は、高齢者世代の年金として給付されており、今の現役世代が高齢者となったときには、その時代の現役世代の方たちが納めてくれた年金保険料を受け取るという、社会全体で支えるしくみです。

納める年金保険料の総額と受け取る年金の総額が、いつの時代も同じであれば問題はないのですが、日本が抱える課題として「少子高齢化」が挙げられます。働く世代の人口が減り、高齢者人口が増えることが予測されます。将来の年金財源について、不安が取り沙汰されているのも、こうした経緯があるからなのです。

そこで、国は、各世代に不公平感が生じないよう保険料負担の上限設定、基礎年金の給付費の2分の1は税金(国庫負担)、社会情勢に合わせた「マクロ経済スライド」の導入、積立金の計画的活用などの取り組みを実施しています。

このうち、積立金の計画的活用について、管理・運用を委託されているのがGPIFです。

年金積立金の運用目標

年金積立金の運用は、厚生労働大臣が定めた「中期目標」において、「長期的に積立金の実質的な運用利回り1.7%を最低限のリスクで確保すること」が要請されています。実際には、2021年度までの名目の運用利回りは年平均3.71%(賃金上昇率を加味した実質的な運用利回りは3.78%)と、目標を上回る実績で運用されています。つまり、年金財政の安定に貢献していると言えます。

GPIFのWebサイト上では、基本ポートフォリオの考え方、これまでの運用状況、目標や計画などが公開されています。

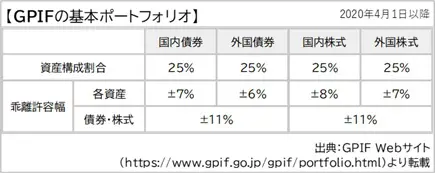

前述の厚生労働大臣からの要請をふまえた「ポートフォリオ策定」では、年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定し、2020年4月1日より図表1のポートフォリオ構成での運用が行われています。

【図表1】

なお、2020年(令和2年)のGPIF中期計画においては、長期的な収益を確保する観点から、財務的な要素に加えて、被財務的要素である「ESG(環境・社会・ガバナンス)」を考慮した投資の推進にも言及しています。

GPIFのポートフォリオは参考になる?

GPIFの資産構成割合を見ると、国内資産と外国資産、株式と債券をバランスよく配分し、価格変動による割合の乖離(かいり)についても許容幅が設定されています。

みなさんのなかにも、確定拠出年金(企業型)やiDeCoなどで、資産構成を指定する機会がある人がいることでしょう。筆者も「安定した資産形成を目指すためには、どのようなポートフォリオが理想的ですか。」と質問される機会が増えています。前述の運用実績を見ると、プラス運用が実現できていることから、GPIFのポートフォリオの考え方は参考にはなるかと思います。

ただし、きびしい投資環境および公的機関であることの規制の多いなかで、透明性を維持しつつ、私たちの将来の年金原資を管理・運用することの難しさ、責任などをふまえると、GPIFのそれぞれの投資先の選定は高いレベルで吟味されていることが推測されるため、同じ成果を得ることは難しいかもしれません。

まとめ

投資に「絶対」はないのですが、こうした公的機関が存在し、日々奮闘していることは知っておきたいものです。将来にわたって公的年金が安心できる制度であることを期待しつつ、同時に、より豊かに長生きできるよう自助努力もしていくと良いでしょう。投資を始めるための資料請求、挫折していた口座開設、確定拠出年金の資産配分やポートフォリオの見直しなど、できることから始めてみませんか。

出典

(※)GPIFウェブサイト

執筆者:大竹麻佐子

CFP🄬認定者・相続診断士