財形年金貯蓄とは。制度の種類や概要、メリット・デメリットを解説

財形貯蓄制度には一般財形貯蓄、財形年金貯蓄、財形住宅貯蓄の3つの種類があります。

今回は、老後資金の準備に利用したい財形年金貯蓄について解説します。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

財形貯蓄は誰でも利用できるの?

毎月の給与から会社が一定額を天引きし、勤労者に代わって積立貯蓄(金融機関への払込)を行う財形貯蓄を利用するには、勤務先で財形貯蓄制度が導入されていることが必要です(※1)。

導入には労使合意や取扱金融機関での手続きなどが必要となるため、まずは勤務先の人事・福利厚生の担当者に確認してください。

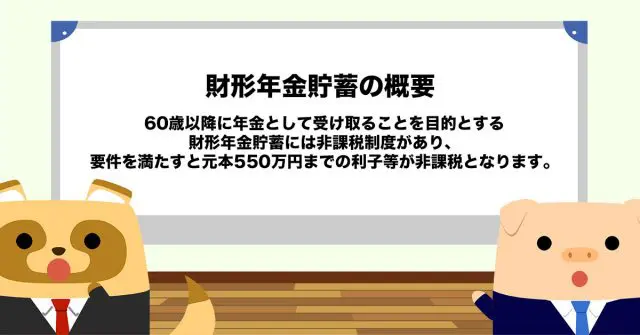

財形年金貯蓄の概要

預貯金などの利子は原則、支払時に一律20.315%(所得税および復興特別所得税が15.315%、地方税5%)の税率で税金が源泉徴収されます。

しかし、60歳以降に年金として受け取ることを目的とする財形年金貯蓄には非課税制度があり、元本550万円までの利子等が非課税となります(※2)。

財形年金貯蓄の非課税制度には以下の要件があります。

・5年以上の期間にわたって定期的に給与天引き預入で積み立てを行うこと

・60歳以降の年金の支払開始まで払い出しをしないこと

など

注意事項として、財形年金貯蓄と財形住宅貯蓄の両方を積み立てている場合は、利子等が非課税となるのは両方を合わせて最高550万円までです。

また、財形年金貯蓄の種類としては貯蓄型と保険型があり、目的外の払い出しを行った場合、貯蓄型は5年前にさかのぼって利子に課税され、保険型では利子相当分が一時所得として課税されるので注意が必要です。

対象となる人は?

財形年金貯蓄を利用できるのは原則、国内に住所を有する55歳未満の勤労者で、勤務先に「給与所得者の扶養控除等申告書」を提出する必要があります。

利用できる貯蓄商品は?

利用できる貯蓄商品は、預貯金(定期預金・定期貯金など)をはじめ、合同運用信託、有価証券(国債などの公社債・証券投資信託の受益権・金融債・株式投資信託)、生命保険、生命共済、郵便年金、損害保険と多岐にわたっています。

また、年金の受取期間は満60歳以降で5年以上、20年以内となっています。ただし、保険商品の場合は終身の受け取りも可能です。

財形年金貯蓄のメリット・デメリットとは?

貯蓄商品は、すべてが良い条件だけの商品だけではありません。また、財形年金貯蓄は捉え方により以下のメリット・デメリットが挙げられます。

・給与天引きで積み立てることで老後資金が貯められる

・要件を満たすことで利子などが非課税となる

・目的に合わせて財形住宅貯蓄などとの併用が可能

・財形持家転貸融資の住宅ローンが利用できる

・会社(勤務先)が倒産しても本人名義で金融機関に積み立てているので影響を受けない

・年金以外の目的の払い出し(一括払いなど)では、原則として非課税措置がなくなる

・転職した際、新しい勤め先に財形貯蓄制度がないと貯蓄を継続できない。

・現在、定期預金などは超低金利で非課税の枠が小さくなるため、節税効果は低い。

・60歳以降でないと財形年金は受け取れない

・退職する、また法人の役員になるなど勤労者に該当しなくなった場合、新たに積み立てはできない

まとめ

今回は、老後資金の準備を目的に活用できる財形年金貯蓄について説明しました。

現在は超低金利なので利子の非課税の枠も小さいですが、お金を貯めるときの基本として給与天引きによる先取り貯蓄は有効であり、自動的に積み立てることで老後資金を堅実に貯めることができます。

出典

(※1)厚生労働省 財形貯蓄制度

(※2)独立行政法人 勤労者退職金共済機構 勤労者財産形成事業本部 財形貯蓄制度

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者