60歳で退職し「夫の扶養」に入ることを考えています。どのようなメリットがありますか?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

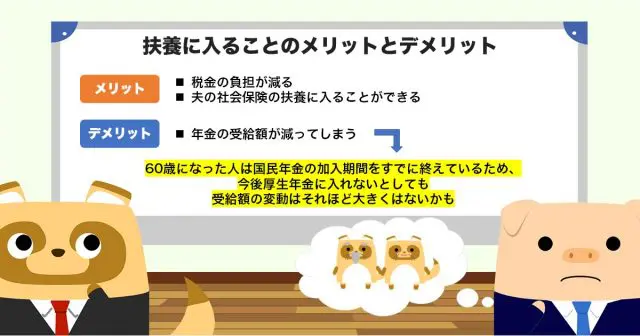

扶養に入ることのメリットとデメリット

まず知っておくべきは、夫の扶養内に入っても働き続けられるということです。ただし、扶養には税法上の扶養と社会保険の扶養とがあり、それぞれ年収の上限があります。所得税や住民税における配偶者控除を受けるためには、妻は給与による年収が年間103万円以内でなければなりません。

また、社会保険の扶養範囲であるためには年収が130万円以内である必要があります。これらの条件を満たしている場合、妻は夫の扶養に入ることができるのです。

それでは、扶養に入ることにはどのようなメリットがあるのでしょうか。まず挙げられるのは、税金の負担が減るということです。妻が年収103万円以内であった場合、年末調整や確定申告で妻を配偶者控除の対象に含めることができます。

そうすると、夫が負担しなければならない所得税や住民税などの負担が軽減されます。また、妻の年収が130万円以内であった場合、妻は夫の社会保険の扶養に入ることができます。そうすると、健康保険料を自身で負担しなくてもよくなるわけです。

一方、妻が扶養に入ることのデメリットとして挙げられるのは、年金の受給額が減ってしまうことです。妻が夫の扶養に入った場合、仮に扶養範囲内で働いたとしても妻は厚生年金に加入することはできません。

そのため、65歳以降に受給できる年金額は減ってしまうでしょう。老齢厚生年金の受給額は月収と加入期間によって決まるからです。ただし、60歳であればそれほどの影響はないかもしれません。扶養内に入ることで発生する税金の減額や社会保険料の免除と、将来減ることになる年金の減額分とをしっかり比較することが大切です。

扶養に入るための手続き

夫の扶養に入ることにした場合には、自身が被扶養者の要件に該当するかどうかをよく確認し、被扶養者届と必要な添付書類を所轄の年金事務所か事務センターに提出する必要があります。提出方法は窓口への持参のほか、郵送や電子申請もできます。

重要なポイントは、被扶養者になるという事実が発生した5日以内に書類の提出をしなければならないということです。そのため、前もってどうするかをよく考えておきましょう。提出する際に必要な添付書類は戸籍謄本などの続柄が確認できる書類、離職票など収入が確認できる書類などです。

扶養に入った方がメリットが多い

妻が夫の扶養に入った場合、税金や社会保険料が控除されるというメリットがあります。一方、扶養に入ることのデメリットは厚生年金に加入できないため将来の年金受給額が減ってしまうということです。

とはいうものの、60歳になった人は国民年金の加入期間をすでに終えているため、今後厚生年金に入れないとしても受給額の変動はそれほど大きくはないかもしれません。扶養に入った場合と入らない場合の年金受給額をしっかりとシミュレーションして決めるようにしましょう。

出典

日本年金機構 配偶者が転職・退職したときの手続き

日本年金機構 国民健康保険等へ切り替えるときの手続き

執筆者:FINANCIAL FIELD編集部