パートを始めたい主婦・主夫の方必見! チェックしたい「配偶者控除」や「社会保険」のこと。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

パートで知っておくべき配偶者控除や社会保険料とは?

パートであっても、税金や社会保険料について知らなくていいというわけではありません。パートの収入によって、扶養している方やパートの主婦(主夫)本人の手取りに大きく差がつくことがあるからです。

それによって、パート収入は増えたものの税金や社会保険料も増加し、家計全体の手取りが思ったより増えなかった、むしろもう少し働き方を抑えた方がかえって家計の手取りが増えた、ということもあり得ます。パートの主婦(主夫)が特に知っておくべきこととしては、配偶者控除と配偶者特別控除に加え、健康保険と厚生年金に関することがあります。

配偶者控除と配偶者特別控除

配偶者控除とは、パート収入が103万円以下であれば扶養している方の税金が安くなるという控除です。パートで働く主婦(主夫)本人の税金ではなく扶養者である夫(妻)の税金に関するものになります。よく「103万円の壁」といわれており、パートは103万円以下で働くべきといわれる理由がこれです。

配偶者特別控除とは、配偶者控除を受けられない場合でもパート収入が201万円以下であれば、夫(妻)が段階的に控除を受けられるというものです。この仕組みは「201万円の壁」といわれています。201万円を超えると税金が高くなるといわれるのは、この配偶者特別控除が理由です。

健康保険と厚生年金

2022年10月から、従業員数101人以上の企業に勤める場合、パートの年収が106万円を超えてしまうと社会保険の扶養から外れ、自ら勤務先で健康保険と厚生年金に加入しなければならなくなりました。

「106万円の壁」といわれ、これによりパート収入の手取りが少なくなってしまいます。2022年9月までは対象となる企業の従業員数が501人以上とされていたところ、10月から大幅に人数要件が緩和されたため、勤務先の従業員数には注意が必要です。

また、年収が130万円を超えてしまうと、従業員数に関係なく社会保険の扶養から外れてしまいます。これについては「130万円の壁」といわれています。なお、社会保険の扶養においてはパートの収入に交通費も含んで計算します。遠方から通っていて交通費の支給額が高いという場合は要注意です。

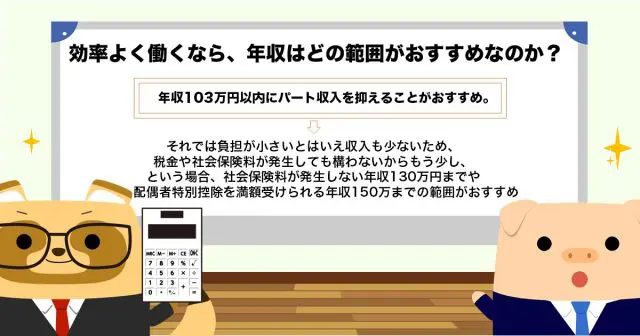

効率よく働くなら、年収はどの範囲がおすすめなのか?

家計の負担となる税金と社会保険料を最小限とし、労働時間と手取りについて最も効率のよい働き方を目指す場合は、やはり年収103万円以内にパート収入を抑えることがおすすめです。社会保険の扶養に入りつつ、配偶者控除を受けられます。

それでは負担が小さいとはいえ収入も少ないため、税金や社会保険料が発生しても構わないからもう少し、という場合、社会保険料が発生しない年収130万円までや配偶者特別控除を満額受けられる年収150万円までの範囲で働くことをおすすめします。

パートをするなら税金や社会保険料も考えておくこと

パートで働く場合においても、税金や社会保険料について考えておくことで、より多くのお金を家計に残すことができる場合があります。これからパートで働く方は、配偶者控除(配偶者特別控除)や社会保険料について考え、家計の状況に応じた適切な働き方を選んでみてください。そうすることで、より家計を助けることができるでしょう。

執筆者:柘植輝

行政書士