会社員の副業が節税になるのはなぜ? 経費と青色申告がキーポイント

ただ会社員が副業する場合、副業の収入が増えた分、「納める税金が増えてしまうのでは」と考える人もいるでしょう。しかし、副業の種類や経費のかかり方によっては節税になることもあるのです。

本記事では、所得にかかる税金の考え方について解説した上で、会社員が副業することで節税になる理由とその方法を紹介します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

所得にかかる税金の考え方

会社員が給与やボーナスなどの収入を得た場合、その金額に応じて所得税・住民税がかかることをご存じの方も多いでしょう。

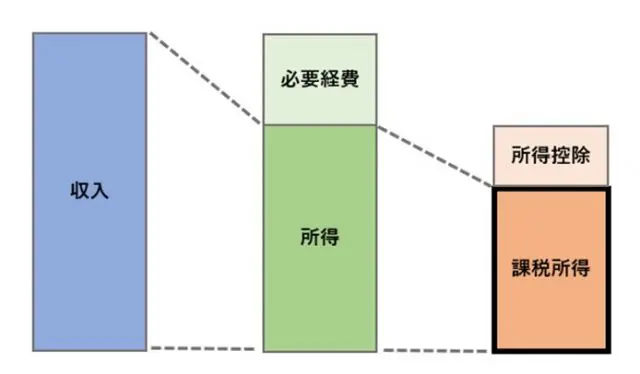

厳密には、収入から必要経費などを差し引いた「所得」から、個人の状況を加味して適用される「所得控除」を引いた「課税所得」に対して税金がかかります。

【図表1】

出典:国税庁 No.1000 所得税のしくみより筆者作成

一口に所得といっても、その種類は1つではありません。所得にはその性質に応じて以下10種類に分けられており、それぞれ必要経費の考え方や所得の計算方法が異なります。

・利子所得

・配当所得

・不動産所得

・事業所得

・給与所得

・退職所得

・山林所得

・譲渡所得

・一時所得

・雑所得

上記のうち、会社員の所得は「給与所得」に該当します。副業の場合、働き方や収入源によってその種類は変わってきますが、企業に属さずに個人事業主(不動産経営を除く)やフリーランスとして収入を得る場合は「事業所得」に該当するケースが一般的です。(※)

(※)帳簿書類の保存がある場合

事業所得の赤字は給与所得と相殺できる

「給与所得」と「事業所得」では、以下のように所得の計算方法が異なります。

給与収入 - 給与所得控除額

事業収入 - 必要経費

給与所得の「給与所得控除額」は、会社員の必要経費にあたるものです。実際にかかった経費ではなく給与収入額に応じて、図表2のとおり計算されます。そのため、給与所得がマイナスになることはありません。

【図表2】

出典:国税庁 No.1410 給与所得控除

これに対して、事業所得の「必要経費」は、実際にかかった金額を計上します。事業収入より実際にかかった経費の方が多い場合、事業所得はマイナス(赤字)となります。特に副業を始めた年は、事業に必要な備品やソフト、資格取得費用などの経費がかさみ、収入を上回ることもあるでしょう。

会社員が副業をして事業所得で赤字が出た場合、その金額は給与所得と相殺されます。事業所得の赤字の分だけ課税所得は少なくなるため、結果として所得税・住民税の節税につながるのです。

ただし、事業所得の赤字を給与所得と相殺するためには、確定申告が必要です。通常、会社員で副業(給与所得および退職所得以外)の所得が20万円以下なら、確定申告の義務はありませんが、確定申告することで給与から天引きされた所得税が戻ってくる場合があります。

確定申告は原則、翌年の2月15日~3月15日の期間に行います。その際、事業所得だけでなく給与所得も合わせて申告する必要があります。

事業所得は、自分で記帳して金額を管理する必要がありますが、給与所得は通常、12月に会社から発行される「源泉徴収票」を基に、申告書類に必要事項を記入しましょう。

副業するなら知っておきたい「青色申告特別控除」

副業にかかる税金を抑えたいなら、「青色申告特別控除」の活用もおすすめです。

青色申告は一定水準の記帳をし、その記帳に基づいて正しい申告をする人が、税制上のさまざまな特典を受けられる制度。青色申告特別控除はその特典の中で最も代表的なもので、記帳方法や申告方法に応じて、10万円、55万円、65万円のいずれかを所得から差し引けます。

青色申告特別控除を利用するためには、青色申告の承認を受けなければなりません。原則、青色申告で確定申告しようとする年の3月15日までに、税務署に「所得税の青色申告承認申請書」を提出した上で、同期日までに確定申告しましょう。

なお、この申請ができるのは、事業所得、不動産所得、山林所得のいずれかがある人のみです。

まとめ

会社員が副業すると収入が増える一方で、所得税や住民税のベースとなる所得も増えます。ただし、今回紹介した「給与所得」と「事業所得」の違いや、「青色申告特別控除」といった特典を知っておくことで、節税することも可能です。

これらの節税メリットを受けるためには、適切な記帳および帳簿書類の保存と、確定申告が必要なので、手間に感じるかもしれません。

しかし会計ソフトを活用すれば、経理業務や確定申告の手間を減らせますし、記帳ミスや申告手続きの不備を防げるといったメリットもあります。

節税と記帳・申告はセットと考えて、スムーズに確定申告できるよう準備しておきましょう。

出典

国税庁 タックスアンサー(よくある税の質問)より No.1000 所得税のしくみ

国税庁 「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について

国税庁 タックスアンサー(よくある税の質問)より No.1410 給与所得控除

国税庁 タックスアンサー(よくある税の質問)より No.1900 給与所得者で確定申告が必要な人

国税庁 タックスアンサー(よくある税の質問)より No.2070 青色申告制度

執筆者:FINANCIAL FIELD編集部