社会人1年目って貯金してましたか? 「新卒手取り19万円」は貯金に幾ら回せるのかを解説!

そこで今回は、一般的に社会人1年目はどれくらいの方が貯金していたのか、手取り19万円だと月々どれくらい貯金することができるのか、考えていきます。

>>> 【動画で見る】社会人1年目って貯金してましたか? 「新卒手取り19万円」は貯金に幾ら回せるのかを解説!

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

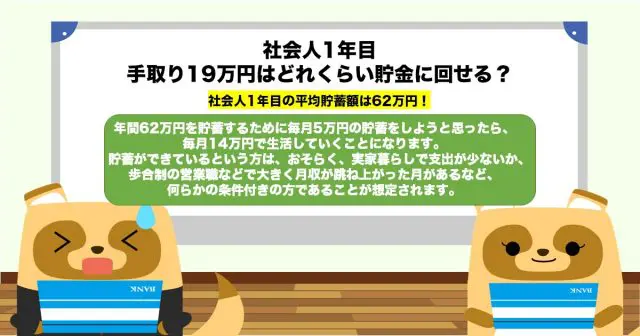

社会人1年目の平均貯蓄額は62万円!

ソニー生命の「社会人1年目と2年目の意識調査2022」によれば、社会人1年目の貯蓄額は「50万円から100万円未満」という方が最も多く、全体の30.2%となっています。続いて多いのは「10万円から20万円未満」という方で、全体の16.6%となっています。一方、平均貯蓄額は62万円であり、単純に計算すると毎月5万円ほど貯蓄していることになります。

図表1

出典:ソニー生命 社会人1年目と2年目の意識調査2022

平均が62万円とはいえ、貯蓄額「50万円から100万円未満」という層の次に多いのが「10万円から20万円未満」の層だということを考えると、社会人1年目は貯蓄を十分にできている方とあまりできていない方との二極化が起こっていると想定されます。

手取り19万円はどれくらい貯金に回せる?

社会人1年目で総支給額が23万円程度のとき、手取りは19万円ほどとなります。地域などにもよりますが、一人暮らしの場合、手取り19万円で年間62万円の貯蓄は困難と思われます。

仮に、年間62万円を貯蓄するために毎月5万円の貯蓄をしようと思ったら、毎月14万円で生活していくことになります。現実的に考えると、新卒社会人が手取り19万円で貯蓄できる金額は、月々1万5000円程度でしょう。手取り19万円で一人暮らしの方の支出は、例えば、下記のようになると考えられます。

図表2

| 項目 | 金額 |

|---|---|

| 食費 | 4万円 |

| 家賃 | 6万円 |

| 水道光熱費 | 1万円 |

| 被服費 | 1万円 |

| 通信費 | 1万円 |

| 趣味娯楽 | 2万円 |

| 交際費 | 2万円 |

| その他・雑費 | 1万円 |

| 貯蓄 | 1万5000円 |

| 合計 | 19万円 |

※筆者作成

月々1万5000円貯蓄した場合、年間貯蓄額は18万円となります。先のソニー生命の調査においても社会人1年目の貯蓄額が「10万円から20万円未満」という方が2番目に多かったことを考えると、手取り19万円の新卒社会人1年目の年間貯蓄額は、18万円程度が現実的であると考えられます。

社会人1年目で年間「50万円から100万円未満」も貯蓄できているのはどういう人?

ここで気なるのが、社会人1年目の貯蓄額で一番多かったのが「50万円から100万円未満」の層である点です。先に見たとおり、手取り19万円でそれだけの金額を貯蓄するのは困難です。

給与に大きく差がつかない社会人1年目のうちから「50万円から100万円未満」の貯蓄ができているという方は、おそらく、実家暮らしで支出が少ないか、歩合制の営業職などで大きく月収が跳ね上がった月があるなど、何らかの条件付きの方であることが想定されます。

そのため、「50万円から100万円未満」の貯蓄をしている方が一番多いという結果に焦る必要はないでしょう。貯蓄は無理のない範囲でコツコツ行っていくことが大切です。

2年目以降は住民税に注意

1つ覚えておきたいのが、社会人2年目は住民税が発生するため大抵手取りが1年目よりも下がるということです。住民税は前年の所得を基に決定されます。1年目の手取りが19万円の場合、2年目に発生する住民税は9000円程度となります。

社会人2年目で昇給したとしても、昇給額がこれを上回ることはほとんどなく、大抵の方は1年目よりも手取りが少なくなることが想定されます。計画立てて貯蓄をしていきたいという場合は、この点を踏まえ、2年目以降の貯蓄額についても考えておく必要があるでしょう。

手取りにかかわらず貯蓄は無理のない範囲が鉄則

社会人1年目から、多くの方が「50万円から100万円未満」や「10万円から20万円未満」程度の貯蓄をしています。しかし、貯蓄は無理のない範囲が鉄則です。手取り19万円だったら毎月毎年何円以上は貯蓄しなければならない、というものではありません。

過度な浪費と過度な節制、どちらも健全とはいい難いものです。貯蓄は未来への備えとして行うものです。その未来をよりよいものとできるよう、給料はほどよく使い、ほどよく貯蓄するという考えを持ち、無理のない貯蓄を心掛けましょう。

出典

ソニー生命 社会人1年目と2年目の意識調査2022

執筆者:柘植輝

行政書士