考えた事がある人にしか分からない!教育費にはコントロールできる費用とできない費用があるんですよ!

学習費の平均はキャッシュフロー(資金計画)を作成する際にも活用できますが、データを見るとより詳しく教育費について知ることができます。

今回は、あまり目にしたことがないと思われる調査結果をもとに、教育資金の準備に役立てられる部分を考えていきたいと思います。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

目次

調査は、家計をやり繰りした結果である

ファイナンシャルプランナーが使用するライフプランソフトのほとんどは、文部科学省による『子供の学習費調査』のデータを活用しています。

これほど大規模に行われる調査はないため、実態に最も近いデータと言えるでしょう。しかし政府統計データだからといって数値をそのままうのみにすると、意に反したデータの使い方をしてしまうことがあります。

『子供の学習費調査』を見ると、教育費がどのくらいかかるかを知ることができます。しかし、この調査結果は収入の範囲内で「家計をやり繰りした後の金額」です。

教育費とはいえ、収入を無視して支出したわけではありません。このことを頭の片隅に入れておく必要があるでしょう。

学習費は「学校教育費」「学校給食費」「学校外活動費」に分けられる

子供の学習費は大きく、「学校教育費」「学校給食費」「学校外活動費」に分けられます。

「学校教育費」は授業料や制服、通学費など学校に通う上で必要な費用です。

「学校外活動費」は文字通り、学校以外にかかった費用ですが、学習塾や家庭教師費用などの補助学習費や、ピアノや野球、サッカー、習字、そろばんなどの習いごと費用が含まれます。

「学校外活動費」には本棚やパソコン、音楽鑑賞や映画鑑賞、ハイキングやキャンプ、スポーツ観戦、動物園や水族館への入場料と交通費など、かなり幅広い項目が含まれており、意外に思うかもしれません。

ちなみに、調査する費用によって、学校に調査を依頼する費用(授業料や修学旅行費など)と、保護者に調査を依頼する費用(通学費や制服など)があります。

一般的にはどの費用にも相場があります。しかし、少し前に高価なブランド制服が話題になったように、ご家庭によって差が出ることも事実です。

学校調査よりも保護者調査の費用の方が、個人差が出ること。公立よりも私立、人口が少ない地域より多い地域の方が、誤差は大きくなるなどの特徴も無視できません。

「かけた教育費」(学校外活動費)はコントロールできる

私は学校教育費や学校給食費を「かかった教育費」と呼んでいます。これは学校を選択した後に家計がコントロールするのは難しい支出で、最低限、教育資金として準備しなければならない費用です。

一方、学校外活動費は「かけた教育費」です。収入に合わせて支出をコントロールすることのできる費用であり、家計をやり繰りするなかで支出した結果です。

教育資金として準備する必要のある費用ですが、キャッシュフローにどの程度盛り込むかはご家庭によって差が出るでしょう。

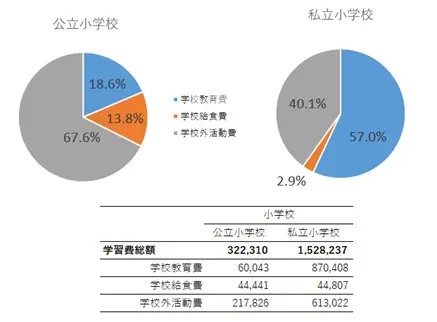

ここで、次の円グラフと表をご覧ください。これは小学校における学習費総額と各項目が占める割合を表したものです。

文部科学省「平成28年度 子供の学習費調査」筆者加工

公立小学校に通った場合の年間平均総額は約32万円(表)ですが、「かかった教育費」(学校教育費と学校給食費の合計額)は全体の約30%(円グラフ)で、約70%(円グラフ)が「かけた教育費」(学校外活動費)であることが分かります。

つまり公立小学校に通った場合に必要な教育費のうち約70%は家計に応じてコントロールすることができる支出と言えます。

私立小学校の学校外活動費は全体の約40%。公立小学校より割合は小さいですが、金額は約60万円と公立小学校より高くなっています。

学校外活動費は、ご家庭の方針でいつでも自由に調整できる金額です。教育費は支出の一部ですので、住宅費や退職後の生活費用など、ほかの支出とのバランスも考えなければなりません。学校外活動費は、ほかの支出とのバランスを考えて支出することができる費用です。

ただバランスの良い支出をするためには、将来のために必要な貯蓄額を知らなければなりません。将来の支出を考えず、毎月の収入額だけを基準に支出額を決定してしまうと、必要資金が不足してしまうこともあるでしょう。

キャッシュフローを作り、定期的に見直そう

将来の支出を考え、バランスよく支出するためにはキャッシュフロー(資金計画)の作成が必要不可欠です。キャッシュフローを作成し、家計の状況を数値化することで、学校外活動費の適正額が見えてきます。

また、忘れてはいけないのが、これまで紹介してきた学習費は平均値であり、誤差があるということです。

例えば今回の調査では、公立小学校に通う子供を持つ保護者(母集団)約633万3千人のうち、調査対象は5400人です。調査結果は5400人の平均値ですので、誤差(標本誤差)が出ることはやむをえません。

調査の回答方法を間違えるなどの誤り(非標本誤差)もあるでしょう。

さらに、平均値から全体を眺めることが多いと思いますが、平均値には外れ値の影響を受けやすいという性質があります。

これらのことを考えると、一度キャッシュフローを作成したら終わりではなく、定期的に金額を見直すことも重要です。

加工されたデータのみで判断してしまうと勘違いすることがありますので、興味のある人は政府統計データを調べてみてください。

「教育費に○○円かかる」というのは、「かけた教育費」が含まれていますが、地域によってはこれ以上かかる可能性もあります。

時間はかかるかもしれませんが、ご家庭でキャッシュフロー(資金計画)を作成することをお勧めします。

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)