子どもが会社員から独立! 知っておきたい「お金のリスク5選」とは?

配信日: 2023.02.13 更新日: 2024.10.10

その場合、会社員という安定した立場を捨てることに不安を感じる人も多いかもしれません。では、具体的に独立するとどのようなお金のリスクがあるのでしょうか?

本記事では、会社員を辞めて個人事業主として独立する際のお金のリスクを紹介しますので、ぜひ参考にしてみてください。

執筆者:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

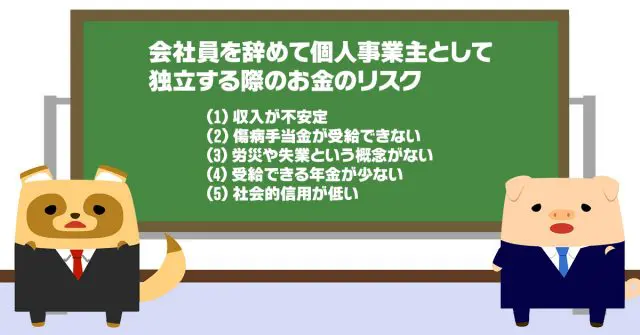

(1)収入が不安定

個人事業主は、収入が安定しません。会社員のように毎月決まった収入が入るわけではなく、年次が上がるにつれて収入があがることを約束されている訳でもありません。特に、独立してすぐは安定した顧客がいないことも多いため、会社員時代と比べて収入が激減することもあります。

今まで会社員として安定した収入を得ていた場合、実際に収入の不安定さに直面すると、強い不安を感じる人もいるでしょう。

会社員と個人事業主では加入する社会保険が異なる

会社員と個人事業主では図表1のとおり、加入する社会保険が異なります。

図表1

| 医療保険 | 介護保険 | 年金 | 雇用保険 | 労災保険 | |

|---|---|---|---|---|---|

| 会社員 | 〇 健康保険 |

〇 | 〇 国民年金と厚生年金 |

〇 | 〇 |

| 個人事業主 | 〇 国民健康保険 |

〇 | 〇 国民年金のみ |

× | × |

筆者作成

個人事業主は会社員に比べて、加入する社会保険の種類が少ないです。また、社会保険料の負担も、会社員は会社が一部を負担してくれますが、個人事業主は全額を自分で負担しなくてはいけません。

(2)傷病手当金が受給できない

会社員も個人事業主も医療保険に加入できますが、保障の手厚さが異なります。

会社員は、日常生活のけがや病気で働けなくなった際に収入の2/3が最大1年間半保障される「傷病手当金」という保障を受けられます。

一方で、個人事業主は傷病手当金などの保障がありません。働けなくなった際の保障に備えるためには、民間の就業不能保険などへの加入が必要です。

(3)労災や失業という概念がない

会社員は業務中にけがをして働けなくなった際には、収入の80%相当の給付金を受けられるなど労災保険で手厚い保障が受けられます。労災保険の保険料は、会社の全額負担です。

また、失業した際にも条件を満たせば、雇用保険から失業給付金を受け取れます。

個人事業主は、そもそも雇われる立場ではないので、業務中や失業という概念がありません。そのため、労災補償や失業給付金の受給は不可能です。

(4)受給できる年金額が少ない

会社員は国民年金と厚生年金に加入するのに対し、個人事業主は国民年金のみに加入します。国民年金のみ受給者の平均年金受給額と会社員などの平均年金受給額は以下のとおりです。

●国民年金のみ受給者の平均年金受給額:月額5万6368円

●第1号厚生年金被保険者(会社員など)の平均年金受給額:月額14万5665円

3倍近く受給額に差があります。個人事業主は、老後の資産を年金とは別に自分で用意する必要があるでしょう。

(5)社会的信用が低い

個人事業主は会社という後ろ盾がないため、一般的に社会的信用が低いです。そのため、家を借りられなかったり、ローンを組めなかったりする場合があります。これは、お金を貸す側は、「安定した収入があり継続した返済が可能か」を見ているためです。

リスクとは不確実性のこと

個人事業主は、会社員に比べてリスクが高いです。

今までは悪いリスクを紹介してきましたが、リスクとは「不確実」を指します。収入が安定していない分、事業の調子がいい際の収入には上限がありません。

事業が大きくなり会社設立によって法人化する「法人成り」をすれば、社会保険にも加入できます。また、会社が大きくなれば、会社員個人ではとても借りられない金額の借入ができ、事業拡大の資金として使える場合もあるでしょう。

子どもが独立する際には、紹介したようなリスクがあることを親子で再確認しましょう。リスクを知ったうえで独立するのか、リスクを知らずに独立するかのかは、大きな違いです。

ただし、いくらリスクを頭で把握していても、実際に直面すると不安を感じるものです。その際には、ぜひ子どもに寄り添い、悩みを聞いてあげてみてください。

出典

全国健康保険協会 病気やケガで会社を休んだとき(傷病手当金)

厚生労働省年金局 令和3年度 厚生年金保険・国民年金事業の概況

厚生労働省 労災補償

厚生労働省 雇用保険制度

※2023/2/15 記事を一部修正させていただきました。

執筆者:FINANCIAL FIELD編集部