「年収130万円の壁」を超えると手取りが減る? 今どんなことが問題になっているの?

最近、この年収130万円の壁が揺らいでいるというニュースを耳にしたことがあるかもしれません。一体どういうことなのでしょうか。

年収130万円が壁となって、主に主婦(主夫)のパート・アルバイトなどの労働意欲をそいでしまうことや、労働時間を制限してしまうことで、労働現場の人手不足につながっていることなどが問題となっています。政府は、労働力不足の観点と、年金収入確保の両面から、この「年収130万円の壁」を何とかできないかと苦慮し、現在対応策を検討中のようですが、なかなかむずかしい課題とされているようです。

それでは「年収130万円の壁」とは何なのでしょうか? あらためて整理します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

法改正で被用者保険の適用範囲が拡大し、パート・アルバイトも対象となる場合も

令和2年5月29日、「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、その中で、厚生年金保険、健康保険といった被用者保険の適用範囲が拡大されることとなりました。

パート・アルバイトといった短時間労働者を被用者保険の適用対象とすべき事業所の企業規模要件が、従業員数500人超から、令和4年10月に100人超に引き下げられました。さらに、令和6年10月に50人超の企業へと段階的に引き下げることとなっています。

これまでは、被扶養配偶者の年収が130万円を超えると、保険料負担(国民年金・国民健康保険)が新たに発生するものの、保障内容に変化はありませんでした。これからは、先に述べた従業員数の企業で勤務し、以下に述べる各種要件を満たした場合に、厚生年金保険・健康保険に加入し保険料負担が新たに発生することになります。

保険料負担が新たに発生するのは、週の所定労働時間が20時間以上30時間未満であること、月額賃金が8万8000円以上で2ヶ月を超える雇用の見込みがあること、学生ではないこと(ただし、休学中や夜間学生は加入対象)といった要件を満たす場合となります。このため、パート・アルバイトで働いている人の多くが対象となっていきます。

保険料負担は増えるが保障が手厚くなる

保険料負担が発生するため、手取りの収入が少なくなってしまうのですが、その分保障も充実します。

例えば、パートやアルバイトで働いている人が、厚生年金保険に加入すると、将来老齢基礎年金に上乗せする形で厚生年金が終身で受け取れることになります。障害がある状態になった場合には、障害基礎年金に加えて障害厚生年金を受け取れます。また、万一死亡した場合には、遺族は遺族厚生年金を受け取れます。

健康保険の給付も充実しており、けがや出産によって仕事を休まなければならない場合に賃金の3分の2程度の傷病手当金、出産手当金を受け取ることができます。

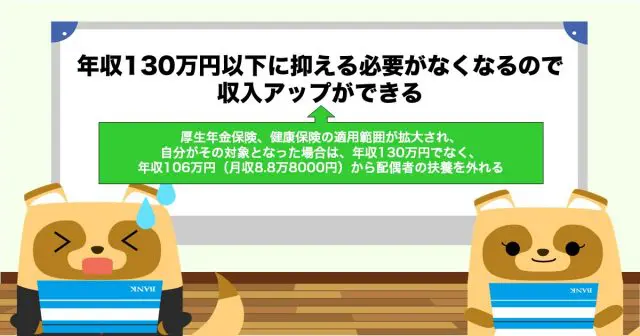

年収130万円以下に抑える必要がなくなるので収入アップができる

パート・アルバイトをしている人の中には、配偶者の扶養から外れないよう、年収130万円を超えないよう、就業時間を抑えて働いているという人も多いでしょう。

しかし、厚生年金保険、健康保険の適用範囲が拡大され、自分がその対象となった場合は、年収130万円でなく、年収106万円(月収8万8000円)から配偶者の扶養を外れることになります。

ただし、この場合は、国民年金・国民健康保険ではなく厚生年金・健康保険に加入することになります。負担する保険料は事業主と折半となり、将来の年金給付や健康保険の傷病手当金等の保障が手厚くなります。

保険料を支払うことで手取りが少なくなってしまいますが、勤務時間を増やして収入をアップさせてその分をカバーするしかないかもしれませんね。

出典

厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

厚生労働省 社会保険適用拡大ガイドブック

執筆者:FINANCIAL FIELD編集部