中学生の子供を持つ家庭の疑問。学習塾費用は年間でいくらが適切なのか!?

これは「子ども一人につき1000万円かかる」と言われる教育費に含まれている金額です。そもそも学習塾や家庭教師を利用しないご家庭もありますし、利用するにしてもこの金額は十分なのでしょうか。

今回は、学習費が本当に現実的な数値になっているのか、中学生の家庭教師費用・学習塾に注目して考えていきたいと思います。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

家庭教師費用は年間2万円?

次のデータは、文部科学省『平成28年度子供の学習費調査』からの抜粋です。例えば公立中学校の家庭教師費用等は年間1万7868円、学習塾費は年間20万2498円であることがわかります。

文部科学省『平成28年度子供の学習費調査』より抜粋

キャッシュフロー(資金計画)を作る場合、学習費総額ではなく詳細なデータを見て判断しましょう。

私が初めてこの家庭教師費用等を見たとき、金額が少ないことに疑問を感じ文科省に問い合わせをしました。

すると、この金額は「家庭教師を利用していない家庭を含めた平均額」で、エクセルの別シートを見ると詳細が分かるとのことでした。

家庭教師費用等と学習塾費用がわかる詳細データを見ていきましょう。

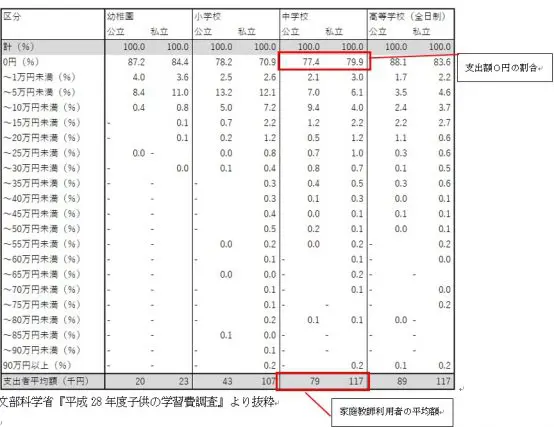

中学生の約2割が家庭教師を利用し、平均額は年間7万9000円

文部科学省『平成28年度子供の学習費調査』より抜粋

この表は、「家庭教師を利用している家庭の支出額」がわかるデータです。

公立中学校の「年間支出額0円」を見ますと、77.4%とあります。つまり、約8割が家庭教師を利用していないことがわかります。

家庭教師を利用している残り2割の家庭では、年間でどれぐらいお金を費やしているのでしょうか。

表の最下部に、「支出者平均額」とあります。公立中学校の項目から下にたどりますと、79(千円)とあります。

すなわち、家庭教師を利用している家庭の年間平均額は7万9000円ということです。全体平均の1万7868円とは大きく離れているため、家庭教師費用等の平均額を知りたい場合はこちらの金額の方が現実的です。

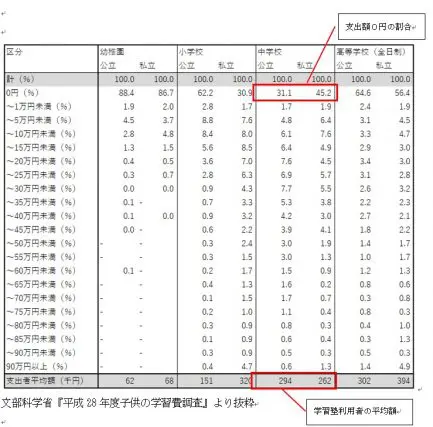

学習塾費用平均は、約20万円ではなく約30万円

文部科学省『平成28年度子供の学習費調査』より抜粋

次に学習塾のデータを見てみましょう。表の見方は、家庭教師の場合と同じです。公立中学校は約7割、私立中学校は5.5割のご家庭が学習塾を利用していることになります。

支出者平均額を見ますと、年間30万円弱。月間で2万円~2.5万円ほどの支出となります。

また、学習塾費用も家庭教師費用と同様、支出者平均額は全体平均より高く、10万円ほどの差があります。

「学習塾にどのくらいかかるの?」という疑問は、支出者平均額が前提となっているのではないでしょうか。

これらのデータをどのように計画に盛り込むか

お子さまがもうすぐ中学生で、学習塾か家庭教師か、利用するかどうかなどの教育方針が決まっていれば、具体的な金額を計画に盛り込むことができます。

出産前や出産直後に教育資金の準備を考えるご家庭が多いと思いますが、この時期には何も決まっていないことが多いため、どのようにデータを盛り込むか迷うかもしれません。

今回の記事でこのデータを紹介した理由には次のような背景があります。

・大学(大学院・高校等)卒業までの教育費を家計に合わせて準備したい。

・教育方針(進路)は未定でも、できる限り、将来必要な金額から離れないような金額を準備したい。

・統計データは日本全体の教育費を見るためのもので、個人に使用すると金額にズレが生じる。

・教育費には家計の状況に合わせてコントロールできる支出もある。

今回紹介した学習塾費用・家庭教師費用のように、全体平均額ではなく支出者平均額を計画に盛り込むことも一つですが、平均額自体、実態とかけ離れている可能性もあります。

キャッシュフロー(資金計画)の金額は、教育費に限らず、ほとんどが予想の上に成り立っています。資金不足になることが心配な人は、支出項目に貯蓄とは別に「予備費用」を加えるといいでしょう。

この予備費用に加えた金額が誤差をカバーしてくれます。

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)