結婚するなら「年収1000万&専業主婦」より「年収500万共働き」のほうがお得? その理由って?

そこで今回は、片働きで年収1000万円と共働きで年収500万円だとどのような違いがあるのか、詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

所得税は累進課税

まずは、年収と手取り額の関係について理解しておきましょう。例えば、年収が1000万円だとしても、1000万円すべてが自分の懐に入るわけではありません。実際には、自分の手元に入る前に社会保険料や税金を納める必要があるからです。

このうち、社会保険料と住民税に関しては、年収500万円の場合と年収1000万円の場合とで、それほど大きな料率や税率の変化があるわけではありません。大まかに言えば、年収が倍になれば社会保険料や住民税額もほぼ倍になります。

しかし、所得税額は違います。なぜなら、所得税は累進課税だからです。累進課税は年収が多くなればなるほど負担率も多くなる仕組みになっています。つまり、年収1000万円の人が納める所得税額は、年収500万円の人が納める所得税額の倍、ということにはならないのです。

実際にどの程度の差があるのか

では、片働きで年収1000万円の場合と共働きでそれぞれ年収500万円の場合、実際にどの程度の差が出るのかを見てみましょう。条件として、夫婦はどちらも40歳未満で東京都在住、子どもはなしとします。また、協会けんぽに加入しており、受けられる控除は基礎控除と給与所得控除、社会保険料控除だけとします。

そうすると今回想定するのは所得控除としての社会保険料控除のみなので、所得税額の計算式は「(収入-基礎控除-給与所得控除-社会保険料控除)×所得税率」です。

まず、年収500万円(ボーナスなし)の人の毎月の社会保険料は、等級が27なので健康保険2万3472円と厚生年金3万7515円を合わせて6万987円、それに雇用保険料2500円を加えた6万3487円です。年間で76万1844円になります。

一方、年収1000万円(ボーナスなし)の人の場合、等級40で健康保険料は4万7517円、厚生年金保険料は上限の5万9475円です。それに雇用保険料5000円を加えた11万1992円、年額で134万3904円になります。また、給与所得控除は年収500万円の人は収入金額×20%+44万円、年収1000万円の人は上限の195万円です。

このことに先ほど提示した「(収入-基礎控除-給与所得控除-社会保険料控除)×所得税率」を当てはめると、年収500万円の人は「(年収500万円-基礎控除48万円-給与所得控除144万円-社会保険料控除76万1844円)×所得税率20%」なので、46万3631円です。夫婦二人分だと92万7262円になります。

一方、年収1000万円の人は「(年収1000万円-基礎控除48万円-給与所得控除195万円-社会保険料控除134万3904円)×所得税率33%」なので、205万4611円です。年収500万円ずつの夫婦共働き世帯よりも100万円以上多く負担することになります。

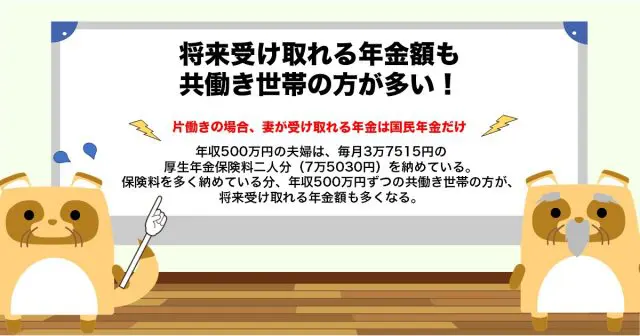

将来受け取れる年金額も共働き世帯の方が多い!

さらに、片働きで年収10000万円の世帯と年収500万円ずつの共働き世帯では、将来受け取れる年金額に差が出てきます。なぜなら、片働きで妻が専業主婦の場合、妻が受け取れる年金は国民年金だけになりますし、前述したように厚生年金保険料には上限(5万9475円)があるためです。

一方、年収500万円の夫婦は、毎月3万7515円の厚生年金保険料2人分(7万5030円)を納めています。保険料を多く納めている分、年収500万円ずつの共働き世帯の方が、将来受け取れる年金額も多くなる、というわけです。

年収500万円ずつの共働き世帯の方が負担額は少ない!

このように、年収1000万円の片働き世帯よりも、年収500万円ずつの共働き世帯の方が、所得税の負担額が約100万円少なくなります。ということは、当然のことながら共働き世帯の方が手取り額は約100万円多い、ということです。

しかも、将来受け取れる年金額も多くなります。このことに加え、年収が1000万円を超えると児童手当などさまざまな公的援助が受けられなくなります。金額が同じでもここまで大きく変わるということを、しっかり把握しておきましょう。

出典

全国健康保険協会 令和4年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

厚生労働省 令和5年度雇用保険料率のご案内

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

執筆者:FINANCIAL FIELD編集部