人生三大支出の1つ・・「教育費」 より安心できるプランを立てて、余裕をもとう

しかし計画を立てるためには予想される支出額を調べておかなければなりません。教育費を計画する際によく使われるのが文部科学省の「子供の学習費調査」です。

ただ統計データを正しく読み取らなければ計画に対する信頼性は乏しくなるでしょう。

そこで今回は「幼稚園の学習費」をもとに、どのようにプランすればよいかを解説していきます。

CFP(R)認定者・VBAエキスパート(Excel)

主に小さいお子様をお持ちのご家庭からのご依頼が多く、教育費や住宅費、退職後の生活資金など長期的に考えた家計のアドバイスをしています。ご相談者は幅広く、上場企業だけでなく中小企業にお勤めの方や自営業者、公務員の方などで、年収も300万円から1,000万円までいらっしゃいます。住宅ローンや保険選び、将来の資金計画などでお悩みでしたらお気軽にお問い合わせください。

https://fp-writers.com/

■自分に合った商品の選び方:https://fp-choice.net/

統計データの平均額を信じていいのか?

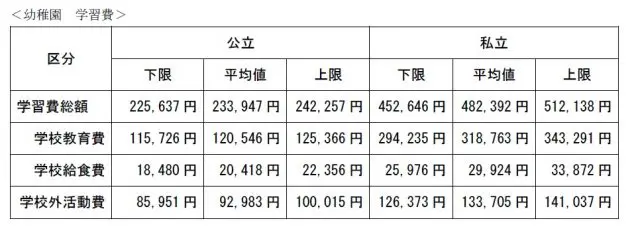

文部科学省『平成28年度 子供の学習費調査』によりますと、年間学習費の平均額は、公立幼稚園が23万3947円、私立幼稚園が48万2392円となっています。

入園間近のご家庭は具体的な金額をもとに家計のやり繰りを考えるでしょう。しかし入園まで時間のあるご家庭は『子供の学習費調査』のような統計データを参考に将来の家計を考えなければなりません。

ではこの平均額をそのまま参考にして大丈夫でしょうか。

これに答える前に「平均値」についてもう少し詳しく解説しなければなりません。統計データで平均値を扱う際には、「標準誤差」や「標準誤差率」という数値を添えることが一般的です。

統計データは該当者の一部を調査した結果であり、国民全員に対して調査した結果ではありません。そのため調査結果の平均値が本当の平均値に近いかどうか確認する必要があります。

ここで本当の平均値と調査結果の平均値の誤差を表す「標準誤差」や「標準誤差率」という言葉が重要となります。詳しい解説は避けますが、平均値と標準誤差の関係に注目しましょう。

「標準誤差を2倍し、平均値にプラス・マイナスした値」の範囲内に「本当の平均値」が含まれている可能性が高いと考えられています。

これだけではわかりにくいので、公立幼稚園の学習費総額で具体的に確認してみましょう。標準誤差の2倍は、「4155円×2=8310円」です。

平均値にプラス・マイナスした値は、それぞれ「23万3947円-8310円=22万5637円」、「23万3947円+8310円=24万2257円」となります。

「22万5637円~24万2257円」は、「調査を100回したらそのうち95回の平均値が含まれる」範囲です。

大切なことは、本当の平均値は「23万3947円」ではなく、下限の「22万5637円」かもしれないし、上限の「24万2257円」かもしれない、ということです。本当の平均値は誰にもわからないのです。

「本当」の教育費を家計に反映させよう!

では、教育費をどのように考えればいいのでしょうか。まずは次の表をご覧ください。下限と上限と間に平均値を差し込んでいます。

将来の教育費がどのくらい必要で、どのように家計に反映させるかはご家庭によって異なります。私立幼稚園を考えた場合、平均値の下限が約45万円、上限が約51万円です。

もし「教育費を最も高く見積もり、教育費を確実に確保したい」というお考えなら、「上限」を目安に計画を立てるといいでしょう。

また事前に近隣幼稚園の費用を調べておき、最も近い数値を参考にするのもいいかもしれません。複数のプランを立て比較すると説得力を増すでしょう。

いずれにしても、目が行きがちな「平均値」をうのみにするのではなく、ご家庭の方針に合った数値を選ぶことが大切です。

Text:藤 孝憲(とう たかのり)

CFPR認定者・VBAエキスパート(Excel)