60代以上の純貯蓄は平均「2300万円」!? 老後は毎月いくら取り崩してる? 最新統計に見る「高齢者世帯のお財布事情」を解説

2022年の高齢者世帯の家計は毎月いくらの赤字なのか、高齢者世帯はどれくらい貯蓄を持っているのかなどについて、コロナ禍前を含めた直近数年間の推移とともに紹介します。平均的な数値を知り、リタイア後の「人並み、世間並み」の生活とはどんなものなのか、イメージする際の参考にしてください。

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)

リタイアメントプランニング、老後資金形成を得意分野として活動中の独立系FPです。東証一部上場企業にて、企業年金基金、ライフプランセミナー、DC継続教育の実務経験もあります。

家計収支編

まず、過去6年の「家計調査年報 家計収支編」の推移を示す表を見てみましょう(図表1)。2022年の「赤字・黒字」は、毎月2万2000円の赤字(貯蓄の取り崩し)という結果でした。

図表1

総務省「 家計調査年報 家計収支編」を基に筆者作成

前提

家計調査年報 家計収支編における「高齢・無職・夫婦」世帯の定義は、2019年まで「65歳以上の夫+60歳以上の妻」でしたが、2020年から「65歳以上の夫+65歳以上の妻」に変わりました。

2019年までは「60歳以上65歳未満の妻」が含まれたことから、2020年以降の年報に比べると、妻の公的年金が少なかった分、収入はやや少なくなっていた可能性があります。また、2019年までは2020年以降と比べて、対象となる妻の年齢が低かった分、より活発に行動できたと想定され、支出はやや多くなっていた可能性があります。

「実収入」のおおむね9割は社会保障給付(公的年金など)です。

「非消費支出」とは、直接税と社会保険料のことです。

●直接税=所得税、住民税、贈与税、相続税、自動車税、固定資産税など

●社会保険料=健康保険料、介護保険料など

「消費支出」とは、非消費支出以外の全ての支出のことで、いわゆる生活費です(食料、住居、光熱・水道、家具・家事用品、被服および履物、保健医療、交通・通信、教育、教養娯楽、その他の消費支出)。

見るべきポイント

「赤字・黒字」の推移を見ると、年によってかなり変動していることが分かります。特にコロナ禍1年目という特殊な環境であった2020年は、平均すると毎月約1000円の黒字であり、貯蓄を取り崩す必要がなかったということになります。

直近の2年を基にすれば、65歳以上の夫+65歳以上の妻の無職世帯は、平均して毎月2万円程度の赤字となっています。単純計算すると、「今後30年で720万円取り崩す」ことになります。ただ、将来の年金額や物価の変動により、この金額は変動することが考えられます。

貯蓄・負債編

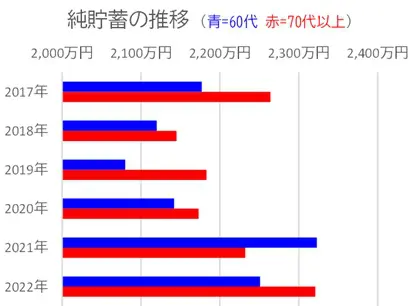

次に、過去6年の「家計調査年報 貯蓄・負債編」の推移を示す表とグラフを見てみます(図表2・3)。2022年の「純貯蓄」は、約2300万円という結果でした。

図表2

総務省 「家計調査年報 貯蓄・負債編」を基に筆者作成

図表3

総務省 「家計調査年報 貯蓄・負債編」を基に筆者作成

前提

図表2・3とも、対象は「世帯主が60~69歳の二人以上の世帯」と「世帯主が70歳以上の二人以上の世帯」です。先述の家計収支編における「高齢・無職・夫婦」世帯の定義とは一致しません。勤労収入の有無、配偶者以外の生計同一人の有無などにかかわらず、世帯主が60代なのか、70代以上なのかで見ることになります。

「貯蓄」とは、預貯金、民間保険への払込総額、株式・債券・投資信託などのことです。

「負債」とは、借入金残高、月賦・年賦の未払残高のことです。

見るべきポイント

過去6年の60代以上の世帯は、平均すると常に2000万円以上の純貯蓄を保有してきたことが分かります。直近の2年を基にすれば、60代以上の世帯は、平均して2300万円前後の純貯蓄を持っているようです。仮に今後30年で、先ほど単純計算した720万円取り崩すとしても、1580万円残ることになり、夫婦二人分の介護や葬儀の費用は残せそうだという計算になります。

まとめ

直近2年の家計調査年報を基にすれば、高齢者世帯は2300万円持っていて、毎月2万円取り崩していると言えます。

一方で、家計調査年報はあくまでも全国調査の平均値です。目標値でも理想でもありません。とは言え「人並み、世間並み」の老後生活をイメージする際には参考になります。

年齢や働き方などにもよりますが、すでに純貯蓄2000万円以上の世帯はさらなる上積み、または計画的な取り崩しを図り、純貯蓄がまだ少ない世帯は「収入を増やす」「支出を減らす」「運用して増やす」などに取り組んでみてはいかがでしょうか。

出典

総務省統計局 家計調査

執筆者:福嶋淳裕

日本証券アナリスト協会認定アナリスト CMA、日本ファイナンシャル・プランナーズ協会認定 CFP(R)、1級ファイナンシャル・プランニング技能士、日本商工会議所認定 1級DCプランナー(企業年金総合プランナー)