就業規則の改正で勤続年数が短くても転職しやすくなる? 退職金と勤続年数の関係とは

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

見直しの狙いと改訂内容

2023年6月に閣議決定された、経済財政運営と改革の基本方針、いわゆる「骨太の方針」のなかで提言された「三位一体の労働市場改革」。この三位のひとつに、リスキリングなどと並んで「成長分野への労働移動の円滑化」があります。

その取り組みのひとつとして、自己都合退職時の退職金減額といった労働慣行の見直しに向けた「モデル就業規則」の改正や、退職所得課税制度の見直しが挙げられています(※1)。

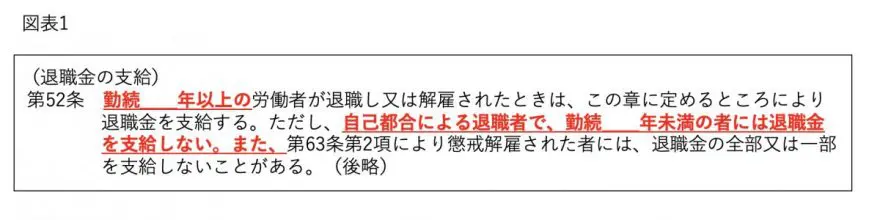

モデル就業規則の改正箇所は、図表1のとおりです(※2, 3)

出典:厚生労働省「モデル就業規則(平成30年1月)」から一部転載・筆者加筆

2023年7月改正のモデル就業規則では、下線太字の部分が削除されました。

さらに、不支給や減額の事由を設ける場合には、就業規則に明記する必要がある、とのガイドが追記されました。日本の企業では、入社から定年退職に達するまで、自己都合退職には本来の退職金額に勤続年数等に応じた減額率を設定することが多く見られます。早く辞めるほど減額率が高いのです。このような取り扱いを設ける場合は、退職金規定等ではなく、就業規則に載せるよう指導が追記されており、ハードルを上げたといえます。

さて、これらの見直しは労働移動の円滑化、つまり転職のしやすさに向けた施策の一環とされています。では、具体的な金額でその効果や影響を探っていきましょう。

勤続3年で辞めると退職金はいくら?

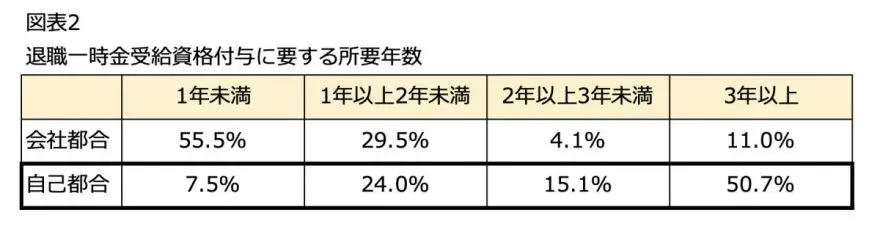

勤続年数により退職金を支給しない会社はどれほどあるのか。図表2はその調査結果です(※4)。

(出典:中央労働委員会「令和3年賃金事情等総合調査(確報)」から著者作成)

自己都合退職だと、勤続3年以上にならないと退職金を支給しない会社が半数以上あります。では、金額はどのぐらいなのでしょうか。

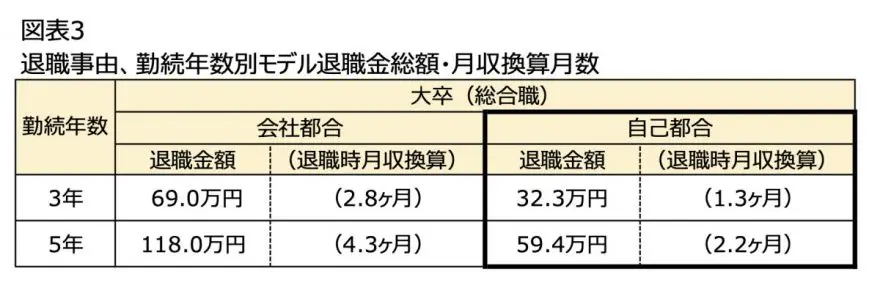

退職事由、勤続年数別モデル退職金総額・月収換算月数

(出典:中央労働委員会「令和3年賃金事情等総合調査(確報)」から著者作成)

大卒で自己都合退職の場合、勤続3年だと退職金は30万円台前半です。ただ、給与や社会保険料などの精算が必要だと、さらに退職金から引かれることがあります。

転職のしやすさに影響あるか

勤続3年の退職金でも決して少ない額ではありませんが、この金額を受け取れるかどうかが転職の決意やタイミングを左右するとは、あまり思えません。慣行的に行ってきた自己都合退職時の退職金減額も、自己都合という理由での減額がなくなるのは退職者にとって喜ばしいことです。ただこちらも、減額の有無や乗率に、転職の判断を左右されている人がどれほどいるのか疑問です。なにより新しい仕事とのご縁(タイミング)や転職先での報酬が肝心、というのが実際のところではないでしょうか。

このように、「労働移動の円滑化」=転職促進へのプラス効果はかなり限定的と考えますが、結果的に自己都合退職者の処遇改善につながるのは望ましいことといえます。

退職金見直しのもうひとつの流れ

前出のとおり、骨太の方針には「退職所得課税制度の見直し」も挙げられていたので、こちらにも触れておきます。

退職金には、退職所得控除が設けられており、勤続20年まで1年につき40万円、20年超は1年につき70万円を控除できるため、勤続が20年を超えるとより有利になります。例えば、勤続30年での控除額は、「20年×40万円+10年×70万円=1500万円」です。これを、転職促進のため改善するのであれば、例えば同系列会社以外に転職しても、勤続年数を通算して控除額を適用するような改正が考えられます。退職金の手取りを増やす、実質の減税です。

一方、今年6月の税制調査会では、勤続年数が長いほど退職金が厚く支給されるこの課税制度について、支給形態や労働市場の動向に応じ検討の必要がある、と答申されました。あくまで「検討」という表現ですが、退職所得控除が減る、増税だと騒がれたのを記憶している方もいると思います(※5)。

骨太の方針も税制調査会の答申も、どちらも背景は労働市場の変化への対応ですが、退職所得控除へのアプローチは、かなり切り口が異なるようです。

いずれにしろ、退職金への受取額に大きな影響を与える関心事といえるでしょう。

出典

(※1)

内閣府 経済財政運営と改革の基本方針2023

(※2)

厚生労働省 モデル就業規則(平成30年1月)

(※3)

厚生労働省 モデル就業規則(令和5年7月)

(※4)

中央労働委員会 令和3年賃金事情等総合調査(確報)

(※5)

内閣府会議資料 第27回 税制調査会(2023年6月30日)資料一覧 第2部第1章1.(2)

執筆者:伊藤秀雄

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員