公的医療保険料に「月500円」弱を上乗せ。子ども・子育て支援金制度だけに注目してしまうと、家計全体のお金の流れが見えにくくなる

2024年2月16日、政府は「子ども・子育て支援法」などの改正について閣議決定しました。この改正では、児童手当や育児休業給付金の拡充などが盛り込まれ、同時に財源を確保する手段として「子ども・子育て支援金制度」を創設し、国民1人当たり平均で月500円弱を公的医療保険料に上乗せして徴収することが示されています。

医療保険料への上乗せに反対する声がかなり強くなっているようですが、確かに保険料が増えると可処分所得が減るため、家計にとってはマイナスです。しかしながら政府は、賃上げを積極的に行うことにより国民の所得が増えるので、実質的な負担は生じないとしています。

そこで今回は、2026年度からの段階的な導入が打ち出されている子ども・子育て支援金制度を踏まえ、今後の家計をどのようにイメージしていけばいいのか考えていきます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

医療保険料の上乗せは支出増。賃上げは収入増。家計全体では?

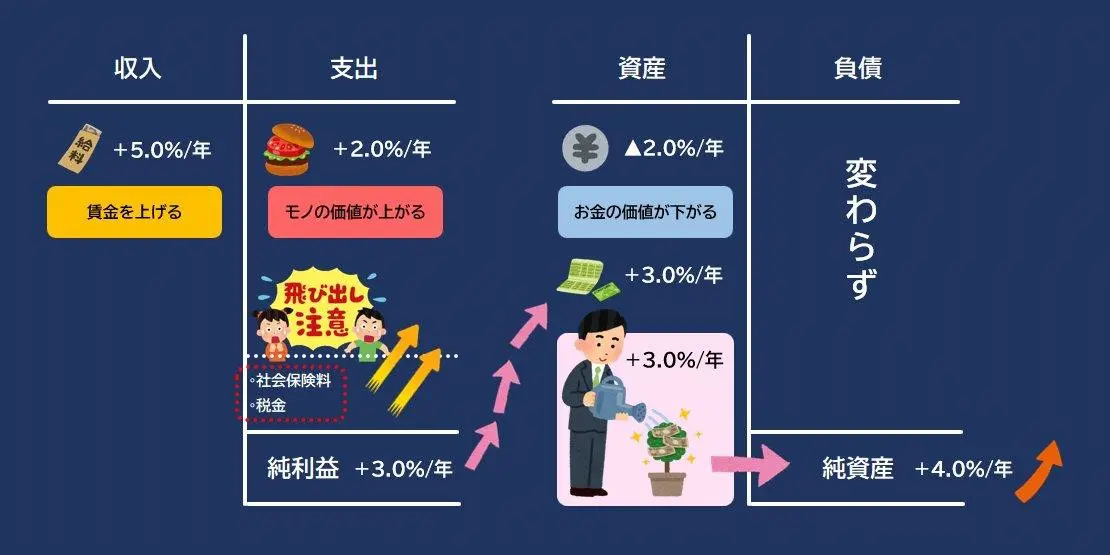

図表1は、左側を「家計簿」、右側を「資産・負債表」として、家計全体のお金の流れを示したものです。

図表1

※筆者作成

家計簿は収入と支出、純利益でできており、収入から支出を差し引いたものが純利益、つまり余るお金と考えてください。

また、資産・負債表は資産と負債、純資産からできており、資産から負債を差し引いたものが純資産です。純資産は家計の体力のようなもので、純資産が多いか少ないかで家計の健全性を測ることができます。

冒頭の子ども・子育て支援金制度(以下、支援金制度)が創設された場合、毎月支払う医療保険料は増えることになります。医療保険料は社会保険料の一部なので、支出に占める社会保険料の割合が増えます。

つまり、収入が同じ場合は必然的に純利益が減ります。これは毎月、毎年、余るお金が減るという意味です。支出が増えて、お金が余りにくくなるわけですから、支援金制度に反対するのは当然といえるでしょう。

しかし、政府は賃金上昇率を引き上げると言っています。賃上げにより収入が増えるので、仮に支援金制度により医療保険料が増えても“実質的”な負担増にはならないとしています。

これを家計簿で見ると確かにそうです。収入が増えるので、その伸び率よりも医療保険料の伸び率が低ければ純利益が増えます。つまり、支出だけに目を向ければ負担増と感じますが、収入も含めて考えると負担増にはならないということになります。

それでは、どちらの言い分が正しいのかといえば、どちらも正しいといえるでしょう。なぜなら、計算の範囲が違うだけで、それぞれの答えが出てくるからです。

価値観の違いが支援金制度への理解を複雑にしている

この問題をややこしくしているのは、属性ごとの価値観の違いにより異なる感情を抱いてしまう点です。

例えば、子育て世帯の多くは子育て支援策の拡充を求めるでしょう。しかし、子育てに必要な支援の財源を確保するために社会保険料が増えるのなら、「少子化対策にならないだろう」と感じるかもしれません。

また、高齢者世帯や単身世帯など、子どものいない世帯にとっては子育て支援策による恩恵がないため、支援金制度を単なる社会保険料の増加と捉え、「不公平だ」という声が上がります。

このような価値観の違いから、支援金制度について異なる視点や感情が生まれます。

政府が考える家計向上策

一方、視点を資産・負債表に移すと、政府は「貯蓄から投資へ」をスローガンに掲げ、国民の資産所得を増やすことにも力を入れています。

NISA(少額投資非課税制度)の拡充や利用の促進がまさに該当しますが、これから物価を毎年少しずつ安定的に押し上げていくことでデフレからの脱却を目指しているため、インフレ期においては何らかの資産形成をしていかなければ、純資産、つまり家計の体力は弱まります。

この視点も含めて考えると政府は、賃上げにより「家計の収入を増やす」、支援金制度の創設により「財源を確保する」、資産形成により「家計の資産を増やす」の3つの施策を実行しようとしていることが分かります。そして、これらを組み合わせることで、少子化問題や子育て支援の改善を図りつつ、家計の体力を高めようとしています。

まとめ

少子化対策や子育て支援策として規模の問題や不足部分はもちろんありますが、政府は大枠としては合理的な政策を打ち出しているといえるでしょう。

しかし、国民感情として支援金制度についてはマイナスのイメージを持ってしまいます。誰もが国の実施する政策を十分に活用できるわけではないため、この点を国民にどのように説明し、伝えるかは今後の政府の大きな課題といえます。

国の政策を家計に落とし込んでいくと、家計におけるおおよそのお金の流れが見えてきます。少子高齢化が進むにつれ、税金や社会保険料の負担は増える可能性が高いといえます。家計については収入や支出、資産、国による政策といった一部だけに焦点を当てるのではなく、全体像を見渡したうえで考えていくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)