昭和のパパ・ママには任せられない! 『お金を貯めたければ“貯金”を減らせばよい』

しかし、多くの人が「投資に手を出してはいけないと親からいわれている」というのです。

そう、バブル経済の崩壊を経験した親世代にとって「投資」とは恐ろしいもので、決して手を出してはいけないと25年前に誓ったものです。だから「かわいい我が子を不幸な目に遭わせたくない」という親心が、その様な発言になるのでしょう。

実はそれは大きな間違えで、平成から新しい時代へ切り替わる今、その考え方を大きくシフトチェンジしなくてはならない時が来ているのです。

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

平成初期までの“お金の貯め方”

昨今、2020年の東京オリンピックに向けて、東京は建設ラッシュで賑わっています。首都高速を車で走ると随分と景色が変りました。今から50数年前、昭和39年に開催された東京オリンピックの際は、今以上に日本の国全体が成長していたようです。

「高度成長期」と呼ばれたこの時代、1955年から1973年までの間、日本の実質経済成長率は年平均10%を超え、欧米の2~4倍に達したとか。実際、1965年生まれの私が幼い頃の記憶で、国鉄(現JR)の初乗りは大人30円、子供10円。それがあれよあれよという間に100円を超えたのを覚えています。

経済の成長と共に、右肩上がりで物価も上がり給与も上がりました。「年功序列」が当たり前だった時代。無遅刻・無欠席で会社に通った人が優秀とされ、エスカレーター式で昇進・昇給できた時代でもありました。

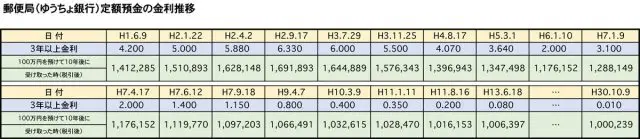

1980年当時、郵便局(現:ゆうちょ銀行)の定額預金10年物の利率は12%。預けたお金が10年後に2.2倍になって戻ってきたそう。「ノーリスク・ハイリターン」という、信じられない状況です。だから、昭和から平成初期までは「預金の利率で生活している」という人もいたのです。

そんな時代背景の中、誰もが預貯金に励んだもの。しかし今、同じタイプの預金に預けたとしましょう。100万円預けても利息は10年間で796円です。これでは何の喜びにもなりません。「減らなくて良かった」という事なのでしょうか!? 昭和後半~平成書記の金融事情と、今の金融事情が違うことをまずはしっかりと認識していきましょう。

欧米との個人保有金融資産に大きな差が開いてしまった

先進国である日本が、この20年間で海外から大きく遅れてしまっていることがあります。それは、「個人の金融資産保有高」。20年前と比べて、アメリカは3.3倍、イギリスは2.5倍、日本は1.5倍の上昇率となっています。

多くの日本人は「うちはそんなに伸びていない」と感じるではないでしょうか!? これはあくまでも平均値。恐らく延びたのは一部の投資家が大きく資産を増やし、多くの国民は増えていないのかもしれません。

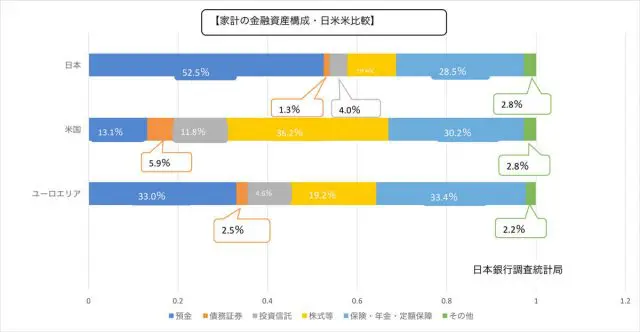

2018年8月に発表された日銀の「家計の資産の構成」は以下の通りです。ご覧の通り、日本人は金融資産の半分を現金・預金としています。

仮に約30年前の平成2年に100万円保有していたら、10年後には1,691,893円になりました(金利は6.33%)。しかし、20年前の平成10年の利率は0.2%、1,016,080円にしかなりません。

では、欧米では30年前の日本のように金利が高いのでしょうか。確かに、今の日本に比べると相当高い金利です。10月11日現在のアメリカの政策金利は2.25%。しかし、それ以上に欧米では投資比率が高いのです。

要はお金を「預貯金」に眠らせているのではなく、「投資口座」で動かしています。そう、自分の金融資産を経済活動に参加させているのです。

欧米との差は“マネーリテラシー”の文化の違い

戦後73年の歴史の中で、徐々に経済発展を遂げてきた日本。世界においてもリーダー的な存在になっています。しかし「資産形成」についてはやや遅れ気味。それは“マネーリテラシー”という文化が根付いていないところにあるのではないでしょうか。

マネーリテラシーとは、お金や経済に対して最低限の知識と判断力です。しかし、それは経営者や金融関係者、政治家が身に付ける高度なものではなく、私たち生活者にも必要なものなのです。

欧米では子供の頃から「お金の教育」が始まるとか。それはマクロ経済学を学ぶというよりも、個人の資産運用の合理的な方法や、資産を増やすための投資活動例などを教育するそうです。簡単にいうと「お金の増やし方」を子供の頃から学んでいるのです。

私も幼稚園の時に「流通の実習」のようなものがありました。まずは、事前に売る物をみんなで作り、当日は店員と顧客にわかれ、牛乳瓶で作ったコインで買い物をするというも。このような実習が小学校でもあったら楽しかったでしょう。

「億万長者ゲーム」が大好きだった子供達。貯金の仕組、住宅ローンの選び方や組み方、保険の選択、高校では相続の勉強くらいあっても良いかもしれません。申告義務がある日本で、「確定申告の仕方」を教えないというのはあり得えないことだと個人的には思います。

怖いのは“投機”。投資は正当な経済活動

先日もセミナーで「親が投資はしてはいけないといっている」という話を聞きました。そんな時お伝えするのが「投資と投機」の違いです。

セミナーで投機という言葉を初めて聞く方も多く、投資と投機を勘違いしています。投資とは「将来的に利益を得、資産を増加するために資本を経済活動に投じる」こと。一方投機とは、「短期間の変動の差益を狙う売買取引」のことです。ここをしっかり深めれば、投資は怖いものではないことは解ります。

昼間、仕事や育児で忙しい人に、秒刻みで価格の変わる株式投資は向いていないかもしれません。しかし、一日1価格の投資信託なら、または積立投資なら、安全な商品も増えてきました。

プロのファンドマネージャーが力を注ぎ、研究している良き投資信託に出会え、そこに1票投じればお金は増えます。そのためにも、まずは自分がマネーリテラシーを高めて行きましょう。

国がなぜ金利を下げているのか? もっと国民に「投資をしてね」と呼び掛けている状況を肌で感じていきませんか? 「政治に参加しよう」ということと同じくらい「経済に参加すること」は大切なことです。

「資産運用」で自分の資産を築きあげていくことは、ファッションや人間性を高めることと一緒です。まずはマネーリテラシーを高めることに力を注いでみてください。そして、パパやママにも教えてあげて、家族全員で豊かな人生を送ってください。

Text:寺門 美和子(てらかど みわこ)

ファイナンシャルプランナー