40歳の独身会社員、貯金の平均は「1000万円」って本当ですか? 自分は「100万円」しかないので老後が不安になりました。こんな思いをしているのは“自分だけ”ですか…?

独身の人の中には、普段の生活で精いっぱいで貯金が増えず、1人で暮らす老後の生活が不安になっている人も多いのではないでしょうか。

本記事では、単身者の金融資産について、実態としてどのくらい資産を保有しているのか、平均値と中央値の違いも織り交ぜながら解説します。単身者が必要な老後資金の金額や、今からどのようにして備えればいいのかも紹介しますので、参考にしてください。

FP2級

単身世帯が保有する金融資産や貯蓄額の実態は?

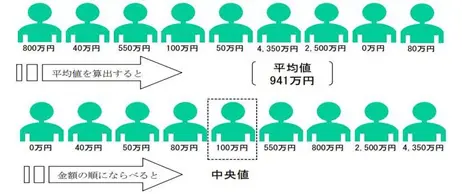

金融広報中央委員会が「家計の金融行動に関する世論調査」で2023年に全国の2500世帯に対して聞いたところ、単身世帯が保有する金融資産の平均は預貯金が408万円、さらに保険や有価証券なども加えた金融資産の総額は941万円という結果になりました。

平均が1000万円に近い金額になっているため、あまり金融資産を保有していない単身者の中には、この金額を聞くと焦りを感じる人もいるでしょう。

しかし、図表1の通り、この調査で得られたデータを並べると、ちょうど真ん中となる「中央値」は100万円であり、「平均値」と比べるとかなり乖離があることに気づきます。

図表1

金融広報中央委員会 家計の金融行動に関する世論調査2023年(単身世帯調査)

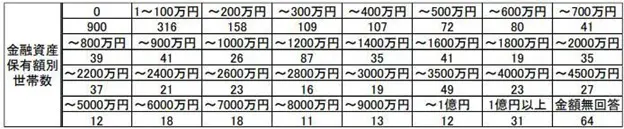

また図表2の回答分布を確認すると、金融資産額の回答のあった2436世帯のうち金融資産1000万円超の世帯は、547世帯で全体の約2割に過ぎません。さらに金融資産ゼロの世帯が、1000万円超の世帯を大きく上回る900世帯もあることを考えると、数少ない高額資産保有世帯が平均値を大きく押し上げていると言って差し支えないでしょう。

図表2

金融広報中央委員会 家計の金融行動に関する世論調査2023年(単身世帯調査)

このような保有資産の分布状況から、この調査においては平均値より中央値のほうが一般的な世帯の実感に近い平均的な姿と捉えることも可能です。そのため、現在の預貯金をはじめとした金融資産が100万円程度しかなくても「自分だけが貯蓄できていない」と思い込む必要はありません。

世帯の形態にかかわらず、老後の資金は必要

単身者で貯蓄が100万円しかなくても、中央値を考えれば決して悲観するようなものではないでしょう。しかし、単身者であろうが夫婦世帯であろうが、老後資金の準備が必要なことに変わりはありません。

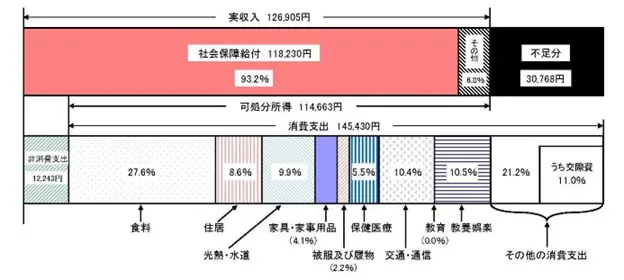

総務省統計局が公表している2023年の家計調査年報によれば、65歳以上の単身無職世帯が必要な月当たりの生活費は、図表3の通り、消費支出14万5430円、非消費支出1万2243円で合計15万7673円です。年金など実収入の平均は12万6905円となっており、毎月3万768円が不足しています。

図表3

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要

つまり、65歳まで働いたとしても、90歳までの25年間、毎月の生活費の赤字を埋めるだけで、3万768円×12ヶ月×25年=923万400円の貯蓄が必要となります。個人によって状況は違いますが、平均的な暮らしを送るだけでこれだけの貯蓄が必要な上に、介護費用など万が一のことに対する備えも考慮すれば、1000万円以上の金額が必要と考えるべきでしょう。

老後資金対策は早めに取りかかることが大切

現在、預貯金などの金融資産をあまり所有していない単身者であれば、なおさら老後資金の確保に向けて早めに対策を取ることが大切です。

あくまでも1つの例にすぎませんが、金融庁の資産運用シミュレーションで試算すると、NISAを活用し毎月2万円積み立てて、20年間年率5%で運用できれば、運用益342万円を含む822万円もの資金が確保できます。

もちろん、将来の運用成果などは保証されたものではなくリスクはありますが、早めに対策に取りかかり、長期・積立・分散の運用でリスクを低減させ、効果が出やすくすることは可能です。まずは無駄な支出がないか見直すなど収支をしっかり把握し、貯蓄や運用に捻出可能なものがないか点検してみることから始めてみましょう。

まとめ

金融資産を多く保有していない単身者は少なくありません。今貯金がなくても自分だけ悲観する必要はないでしょう。一方で、年金だけで老後に必要な生活費を賄えない現状があり、老後に向けた資産形成が重要なのも事実です。

自身の暮らしの収支を見直して、可能な対策を早めに講じることが少しでも豊かな老後の生活につながります。まずは今の生活を点検して、早めに老後資金の対策を実践してみてはいかがでしょうか。

出典

金融広報中央委員会 家計の金融行動に関する世論調査2023年(単身世帯調査)

総務省統計局 家計調査年報(家計収支編)2023年(令和5年)家計の概要

執筆者:松尾知真

FP2級