投資が大好きなFPがあえて預貯金の良さについて考えてみた

そこで、やっぱり景気の影響を受けにくい預貯金ってすごく魅力があるのではないかと考えるようになりました。

今回は預貯金の良さについてお伝えします。

酒井FP綜合事務所/お金工房わなび所属

2級FP技能士、AFP(日本FP協会認定)

「お金のことをもっと身近に感じてほしい!」をモットーに、“手帳”を使った人生設計の方法や、知っててよかったお金の話セミナーをはじめ、年間50回以上の講演を行う。

専門用語を使わないわかりやすい説明を心がけている。

http://www.fp-sakai.com

預けたお金をそのままの金額で引き出すことができる

株式投資や投資信託などの投資を行っていると、運用がうまくいっているときは資金が増えているように感じます。

実際に、そのまま売却(解約)すれば利益を確保することもできます。

株式投資なら短期、投資信託であれば長期の運用となりますが、どちらの投資手法も少しのプラスでは売却しようとは思わないですよね。

もし売却するとしたら、自分のなかの一定のルールに従って、決まった利益を確保できたとき。みなさん、そんなふうに投資をしていると思います。

預貯金でお金を運用しようと思うと、現在は年に0.001%の金利しか付きません。

「投資で資産を運用したほうが、断然お金を働かせることができますよ!」というのはよく私が言うことですが、やはりリスクを抑えてお金を管理することを重要視するなら、預貯金はすごく安心できる存在です。

何が安心かというと、預けたお金がほぼそのままの金額で引き出すことができるところです。

投資の前提は『リターンを求めるとリスクが大きくなる』。

そのため、投資で大きく儲けよう!と思う人は、大きく損をする可能性も同時に考える必要があります。

その点、預貯金ならリターンは小さいですが、その代わりにリスクも最小限に抑えることができます。

これから先、必要なお金を準備するときに安心して資産運用したいと考えるなら、預貯金を活用するといいですね。

また、「投資でお金を運用したい気持ちもあるけど、やっぱりお金が減ってしまうのは怖い」と思う人は、100万円のうち75万円は預貯金で運用して、25万円は投資で運用する。

なんて具合にお金を分散して運用すると安心できると思います。

すぐにお金を引き出すことができるってすごい

お金をすぐに引き出すことができるのも、預貯金のメリットと言えます。

実際に、株式や投資信託を現金に換えようとすると、約4日の日数が必要です。

急にお金が必要なときに、お金を用意できないのが投資商品の弱みです。

そう考えると、近場のATMに行けば、お金を預けている銀行からすぐにお金を引き出すことができるのはすごく魅力的だと言えます。

インフレリスクに注意

ただし、預貯金でお金を準備する際に、注意しておきたいことがあります。それは、インフレリスクです。

ここでいうインフレリスクとは、目標としていた金額と準備していたお金の価値が釣り合わない可能性があるということです。

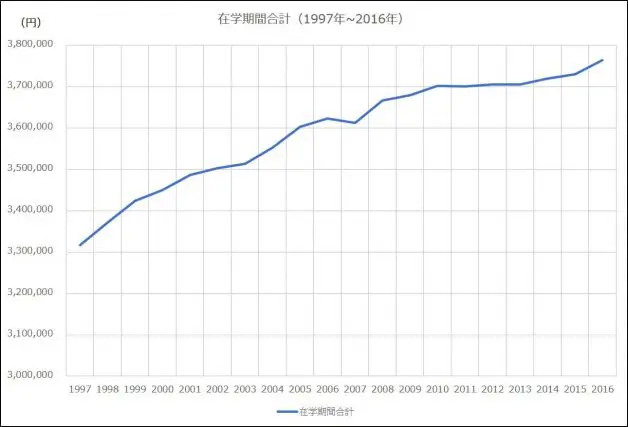

図1

※文部科学省『私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果』より引用

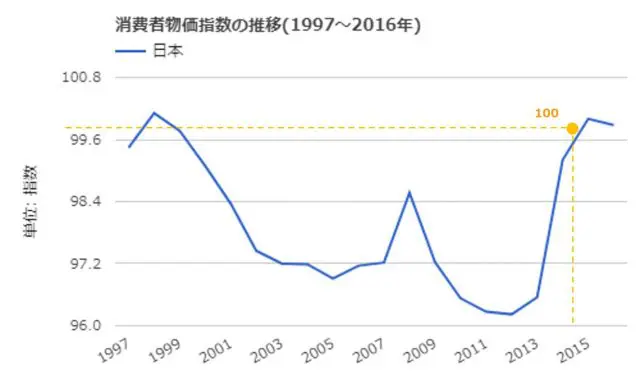

図2

※2015年を基準値100とする※総務省統計局『消費者物価指数の推移』、世界経済のネタ帳より引用

上の図は、1997年から2015年にかけての学費の推移(図1)と消費者物価指数(図2)を表示しています。

上の図をご覧いただくと分かるとおり、4年間の学費が1997年は約330万円であったのに対し、2016年には約380万円と、15%ほど必要な学費が増加しています。

10年前に330万円を目標として教育資金の準備を始めた親御さんはきっと、「あれ、少し足りない…」と思っているはずです。

預金は安全に資産を管理できる方法ではありますが、インフレリスクに意識が働くなら、預金よりも成果の期待できる商品で運用することも、想定する必要があります。

目的に応じてお金を準備する方法を見直す

ここまで預貯金の良さについてお伝えしてきましたので、最後にまとめます。

預貯金の良さは、

・預けた金額をそのまま引き出すことができる

・お金が必要なときにすぐ引き出すことができる

ことです。

ただし、インフレリスクには注意が必要です。

ご自分の目的に応じて『資産を株式や投資信託で運用する』ことや、『資産を安全に預金で運用する』ことも意識して資金を準備するといいですね。

預貯金で資金を運用することで、近い将来の資金をリスクを抑えて準備することができます。

なので、結婚資金や教育資金、住宅購入資金の準備に最適です。

株式や投資信託で運用することで、遠い未来の資金を長い年月をかけて、コツコツと準備することも可能です。

ただし、元本割れのリスクがありますので運用には注意が必要です。

株式や投資信託での運用は、老後資金の候補として考えましょう。

この記事を読んだあなたが、いま一度ご自身のお金について考えるきっかけとなりましたら幸いです。

Text:中西 雅也 (なかにし まさや)

酒井FP綜合事務所/お金工房わなび所属