40歳、口座残高が「1000万円」を超えそうです。貯めっぱなしは“危険”と聞きましたが、なぜでしょうか? 新たに口座を作るべきですか?

そこで本記事では、なぜ1000万円以上の金額を金融機関に預金すると危ないといわれるのかに加え、実際にどうしたらいいのかを解説しますので、参考にしてください。

FP2級

なぜ預金1000万円以上の「貯めっぱなし」は危険なのか

金融機関に1000万円以上預金すると危険だといわれる理由は、「ペイオフ」とも呼ばれる日本の預金保険制度にあります。銀行などの金融機関といえども、経営が悪化し破綻することはあり得ます。

その場合、利用者の預金が戻らない可能性は否定できません。そのため日本では、利用者保護や、信用不安をなくす目的から、金融機関の破綻という万が一の事態に備え、預金保険制度によって預金が保護されているのです。

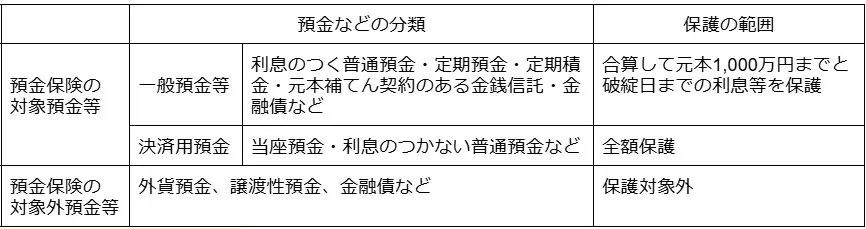

そこで問題になるのが、保護される預金の範囲です。実は図表1のとおり、普通預金や定期預金などの「一般預金等」については、全額ではなく「元本1000万円と破綻日までの利息」までしか保護されません。1000万円を超える預金については、破綻した銀行に財産がどの程度残っているかなどによって変わり、一部カットされるなど、預金が戻らないことがあります。

図表1

預金保険機構 預金保護の範囲 を基に作成

預金保険制度の注意点

預金保険制度には、さらにいくつかの注意点があります。一般預金等の1000万円の保護はあくまでも1金融機関につき預金者1人あたりです。そのため、同じ金融機関に複数の口座を作り、それぞれを1000万円未満にしても、合算されてしまうため効果がありません。さらに外貨預金なども保護対象外です。

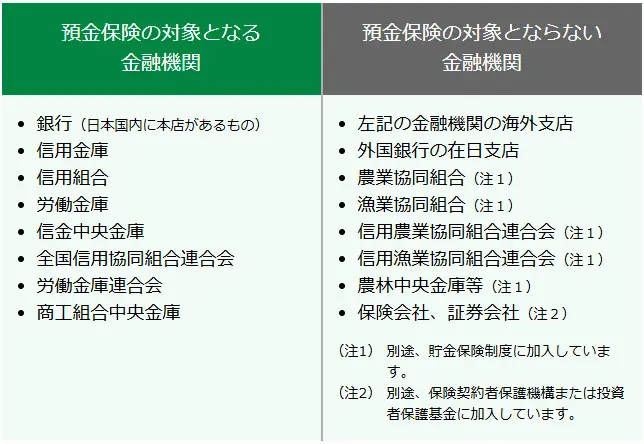

図表2のとおり、金融機関の中でも、海外支店や外国銀行の在日支店、政府系金融機関などは預金保険の対象ではありません。また、預金が1000万円を超えても、金融機関からの連絡や通知はないため、預金者自身でしっかり対策を講じることが必要です。

図表2

預金保険機構 預金保険制度の基礎知識

預金が1000万円を超えた場合に取るべき対策は?

1000万円を超える預金ができた場合、どのように金融機関の破綻に備えればよいのでしょうか。対策としていくつかの選択肢がありますが、例をいくつか紹介します。

複数の金融機関に口座を開設し、預金を分散する

金融機関の破綻に備えた最も簡単な対策は、複数の金融機関に口座を開設して、1つの金融機関の預金額を1000万円以下に分散することです。

保護される預金は1金融機関あたりとなっているため、2つの金融機関に分散すると実質2000万円まで、3つの金融機関なら3000万円まで安全に預金できます。複数の金融機関に口座を持つと、管理は多少面倒になりますが、最近は多くの金融機関がネットバンキングに対応しており、それほど煩わしさを感じることもないでしょう。

同じ金融機関内で決済用預金口座を利用する

複数の金融機関に口座を開設するのが面倒な人は、同一金融機関に「決済用預金口座」を開設するのも、預金保護の方法の1つです。「決済用預金口座」とは、決済サービスが提供される利息の付かない口座で、当座預金、無利息の普通預金などが該当し、図表1にもあるとおり、一般の預金と違い全額が保護されます。

あまり聞き慣れない口座ですが、決済の利用がなくても開設できる上、キャッシュカードも使えるため、利息が付かない以外は、ほぼ一般の口座と同じように利用可能です。そのため、同一金融機関内で預金を確実に保護したい人には有力な選択肢といえるでしょう。

証券口座やNISA口座で運用する

1000万円を超えた預金は、預金以外で積極的に運用する手法もあります。預金を維持するだけならば、金融機関の分散や決済用預金口座の活用で、簡単に預金保護が可能です。

しかし、インフレが進めば、預金のままだと資産が目減りしかねません。そのため、証券会社に証券口座を開設し、株や投資信託、国債などの金融商品で運用するのも1つの選択肢です。

また、株や投資信託は、NISA口座を利用すると運用益が非課税になります。40歳ぐらいの年齢であれば、老後に差し掛かるまで投資期間がありますので、少額から長期・分散・積立の堅実な運用も可能でしょう。

一方、株などは預金と違い、値動きが激しく元本割れのリスクがあります。積極的に運用する場合は、資産の状況や年齢などに応じたリスクを踏まえて、運用するよう心がけましょう。

まとめ

金融機関が破綻した場合、預金の1000万円を超える部分は戻らない可能性があります。しかし、複数の金融機関や決済用預金口座などを利用することで比較的簡単に預金の保護が可能です。努力して貯めたお金ですから、しっかり預金を保護するのはもちろん、そのほかの選択肢も含め、どうすれば有効に活用できるのか、これを機会に考えてみてはいかがでしょうか。

出典

預金保険機構 万が一金融機関が破綻した時

預金保険機構 預金保険制度の基礎知識

執筆者:松尾知真

FP2級