公務員で共働きの兄夫婦は「貯金2000万円」を達成したそうです。わが家は「500万円」ほどで老後が不安なのですが、みんなどのくらい貯めているのでしょうか…?

普段の生活で精いっぱいで、貯蓄が増えない上に、親族の貯蓄が自分よりかなり多いと聞くと、不安が加速する人も多いのではないでしょうか。

本記事では、二人以上世帯の金融資産保有額について、平均値や中央値、さらには年代別のデータなども用いて、40代で500万円の貯蓄は多いのか少ないのかを解説します。また、金融資産の少なさで老後に不安を抱える人が多いことから、どのようにして老後に備えるべきかも紹介しますので、参考にしてください。

FP2級

二人以上世帯が保有する金融資産や貯蓄額の平均値や中央値は?

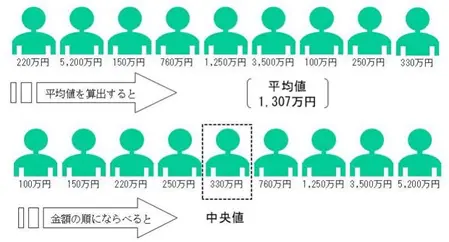

金融広報中央委員会が、2023年に全国の5000世帯を対象に行った「家計の金融行動に関する世論調査」によれば、二人以上世帯の金融資産保有額の平均は、預貯金563万円を含め1307万円でした。

この数字だけを見れば、貯蓄500万円しか金融資産がない人は、平均保有額の半分以下ということになります。そのため「金融資産500万円では、ほかの人よりもかなり少ない」と感じるのも無理はないかもしれません。

しかし「平均値」だけでなく、データを並べてちょうど真ん中にくる「中央値」で見ると、違う景色が見えてきます。実際に平均値1307万円に対し、中央値はわずか330万円となっており、平均値のわずか4分の1程度です。

図表1

金融広報中央委員会 家計の金融行動に関する世論調査2023年(二人以上世帯調査)

なぜ、このように平均値と中央値は大きく乖離(かいり)してしまうのでしょうか。図表2の金融資産の保有額分布を見ると、平均値を超える金融資産1400万円以上の世帯は1207世帯で、全体の4分の1に過ぎません。これは、それほど数が多いとはいえない高額資産保有世帯が、平均値を大きく押し上げているといって差し支えないでしょう。

図表2

金融広報中央委員会 家計の金融行動に関する世論調査2023年(二人以上世帯調査)

つまり、中央値である330万円を上回る500万円の金融資産を保有している人は、必ずしも「金融資産の少ない人」とはいい切れないのです。

金融資産保有額を年代別に見ると?

平均値と中央値の違いだけでなく、年代別に見ても金融資産の保有額の傾向が浮かび上がります。図表3のとおり40代の保有額平均値は889万円、中央値は220万円となっており、全体の平均値・中央値よりもかなり少ない金額です。

50歳代以上の高齢世帯のほうが金融資産は多いことを示しており、特に退職金が支給された後の年代である60歳代では、資産保有額が一気に伸びていることが分かります。

図表3

| 年代 | 金融資産 保有額平均値 |

金融資産 保有額中央値 |

|---|---|---|

| 全体 | 1307万円 | 330万円 |

| 20歳代 | 249万円 | 30万円 |

| 30歳代 | 601万円 | 150万円 |

| 40歳代 | 889万円 | 220万円 |

| 50歳代 | 1147万円 | 300万円 |

| 60歳代 | 2026万円 | 700万円 |

| 70歳代 | 1757万円 | 700万円 |

金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 各種分類別データ(令和5年)より抜粋

そのため、自分より上の世代で、平均を大きく上回る金融資産を保有している世帯が身近にいたとしても、その差を過度に気にする必要はないでしょう。周りとの差ではなく、自分の世帯でどの程度の蓄えが必要なのかを考えることのほうが大切です。

老後の生活に不安を抱く人は多い

「家計の金融行動に関する世論調査」では、老後の生活への不安についてもアンケートが行われています。その結果によれば、老後の生活を「それほど心配していない」と答えた人は全体の21.6%に過ぎず、それ以外は老後に何らかの不安を抱えています。ちなみに、不安の内容は「十分な金融資産がない」「年金・保険が十分ではない」など、経済的な不安が大半です。

この結果は、ある程度の金融資産を保有している人の中にも、老後に経済的な不安を感じている人が少なからずいることを示しています。つまり、老後に向けた不安は誰にでもあり、金融資産の多寡にかかわらず、老後への準備はすべての人にとって大切なことなのです。

老後資金対策は早めに取り掛かることが大切

金融資産が少ない世帯であれば、なおさら早めに、老後に向けた対策を講じる必要があります。日々の支出の見直しによって貯蓄に回すお金を捻出することから、NISAなどを活用した長期・分散・積立がベースの投資など対策はさまざまです。

まだ40代ぐらいの世帯であれば、老後までかなり時間もあり、早めに対策に取り掛かることで、時間を味方にして資産形成を有利に進められます。生活費の収支をしっかり把握した上で、貯蓄や運用に回せるものがないか考えてみることから始めてみましょう。

まとめ

保有する金融資産が平均値より少ないからといって、必ずしも過度に悲観する必要はありません。一方で、老後に不安を感じる人は、早めに老後資金対策に取り組むことも大切です。

自分の暮らしの収支を見直して、可能な対策を早めに講じることが豊かな老後の生活につながります。まずは今の生活を点検し、早めに可能な老後資金対策を実践してみてはいかがでしょうか。

出典

金融広報中央委員会 家計の金融行動に関する世論調査2023年(二人以上世帯調査)

執筆者:松尾知真

FP2級