45歳で「貯金2000万円」を達成! 貯金は十分だし、今から「投資」に挑戦する必要はありませんよね…?

実際にまとまった貯蓄ができたら「貯めっぱなしでいいのでは?」と感じる人も少なくないかもしれません。本記事では、貯金と投資のメリットとデメリットを踏まえ、40代で貯金2000万円を達成した場合に、今後投資が必要なのかを検討していきます。

CFP、行政書士

45歳で貯金2000万円達成。それでも資産運用が必要な理由は?

結論からいえば、45歳時点で貯蓄が2000万円あっても、資産運用をしなくてよい理由にはなりません。これから退職までの支出や、老後の生活費を考慮すると、現時点の貯蓄だけでは十分とは言い切れないからです。

資産運用が必要かどうかは以下の2つのポイントを考えてみてください。

1.退職までに貯金がさらに増えるか?

まず、退職までの期間に今後も貯金が増えていくかどうかです。例えば、現時点で小さな子どもがいる場合、将来の教育費が今よりも増えることが考えられます。また、家の購入やリフォーム、車の買い替えや家族旅行など、大きな支出が伴うライフイベントも見込んでおく必要があります。

2.リタイア後の生活費は?

退職後、年金生活になった後にどれだけの資金が必要になるかを計算しましょう。年金による収入と生活費の支出の差がマイナスであれば、貯蓄を取り崩さなくてはなりません。人生100年時代を見据え、100歳まで生きても経済的に困らないように、余裕のある資金計画をすることが重要です。資金が不足するのであれば、その金額は資産運用で増やすのが望ましいでしょう。

貯金と投資、それぞれのメリットとデメリット

貯金と投資は、裏表一体のような関係です。

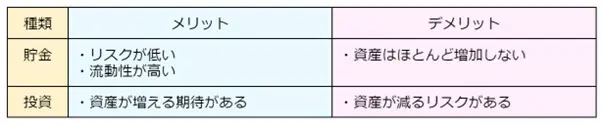

貯金のメリットは、リスクが低く元本割れの心配がない点と、流動性が高く基本的に必要な時にいつでも引き出せる点にあります。しかし、資産の増加はほとんど期待できません。2024年9月現在、普通預金の金利はおよそ0.1%程度です。インフレ率が高ければ、実質的に資産価値は目減りする可能性があります。

投資のメリットは、資産を増やすことが期待できる点です。運用商品や投資方法によっては高いリターンを得られる可能性があります。また、NISAやiDeCoといった税制優遇が受けられる制度が整備されているのも大きなメリットです。

ただし、市場の動向や投資している商品・銘柄のパフォーマンス次第では資産が減るリスクもあります。投資は原則ハイリスクハイリターン・ローリスクローリターンであり、期待できるリターンが高いほど、マイナスになるリスクも高まる点に注意が必要です(図表1)。

図表1

筆者作成

まとめ

45歳で貯金2000万円を達成したのは素晴らしい成果です。しかし、今後の人生や老後の経済的な安心のために、投資を選択肢の1つとして検討することも大切です。

確かに投資にはリスクが伴いますが、短期的なリターンを求めず、長期的な視点で計画的に取り組むことで大きなリターンが期待できます。特にこれまで計画的に貯蓄を進めてきた人には、NISAのつみたて投資枠を利用した投資方法などが適しているかもしれません。

最終的には、今後必要になる資金やそれまでの期間、リスク許容度などに応じて貯金と投資をバランスよく組み合わせることが重要です。

執筆者:御手洗康之

CFP、行政書士