【年収の壁】月収「8万8000円」に抑えていますが、最低賃金の見直しで“時給”が上がります。このままだと「社会保険」への加入は必須でしょうか? 手取りはどのくらい減ってしまいますか?

そこで本記事では、最低賃金の引き上げがもたらす影響について解説し、時給がアップした際の働き方をシミュレーションします。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

「106万円の壁」を超えない働き方をする理由

収入が一定を超えると、扶養を抜けることになります。従業員数が51人以上の企業等で働くパート・アルバイトは、年収「106万円の壁」を超え、「週の所定労働時間が20時間以上30時間未満」「2ヶ月を超える雇用の見込みがある」「学生ではない」といった要件を満たすと、扶養を外れ、社会保険に加入することになります。

月給「8万8000円」に抑えて働く理由は「106万円の壁」を超えないよう、調整するために他なりません。単純に「106万円÷12ヶ月」を計算するとこの金額になります。

「106万円の壁」以下で働くメリットは、家族(配偶者)の扶養に入ることにより、健康保険料や年金保険料の負担を免れる点です。給料から天引きされなくても、きちんと社会保険に加入できるのは魅力の一つです。

2024年10月より全国の最低賃金が引き上げに

近ごろ「最低賃金がアップする」という言葉をよく耳にしますが、これは2024年10月以降に地域別最低賃金の改定が実施されるからです。

最低賃金は都道府県により異なりますが、全国平均は現行から51円高い1055円となります。

賃金が上がるのは喜ばしいことですが、現行の時給で「8万8000円」以下に抑えている人にとっては「106万円の壁」を超えてしまう要因となるため、悩みの種といったところでしょう。

時給900円から時給1000円に上がったらどうなる?

月給を「8万8000円」に抑えたい場合の労働時間をシミュレーションをすると次の通りです。

●900円×98時間=8万8200円

●1000円×88時間=8万8000円

月98時間働いていたところ、月88時間に労働時間を減らすことで解消されます。想定出勤パターンを比較すると次の通りです。

●週4出勤×6時間労働=月98時間程度

●週4出勤×5.5時間労働=月88時間程度

日々の労働時間を0.5時間減らせば月給を「8万8000円」に抑えることが可能です。

時給1000円、そのままのペースで働くとどうなる?

時給がアップしても月98時間労働のままで働くと次の通りです。

●1000円×98時間= 9万8000円

●9万8000円×12ヶ月=117万6000円

年収が117万円となり、「106万円の壁」を超えてしまいます。つまり、家族(配偶者)の扶養から外れ、自ら社会保険に加入する義務が発生します。

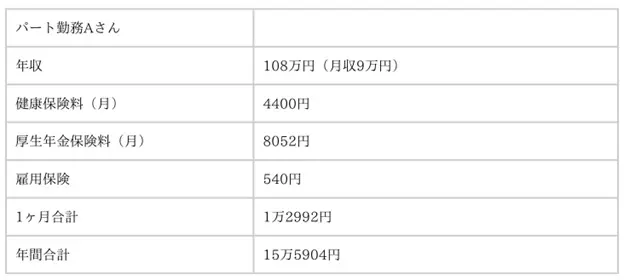

年収「117万円」社会保険料はいくらかかる?

働き方を変えずに社会保険に加入した場合、手取りはどのように変化するのでしょうか。シミュレーションは図表1の通りです。

図表1

厚生労働省 社会保険加入による手取り簡単シミュレーターをもとに筆者作成

年間、約16万円が社会保険料として給料から天引きされます。つまり、手取りが約92万円になってしまうため、この働き方では損をしてしまいます。

損をしない年収、目安は「150万円」以上

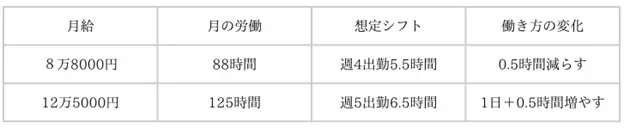

社会保険料を天引きされても損をしない年収が「150万円」以上と言われています。ここでは時給1000円の人が年収「150万円」で働く場合のシミュレーションをしてみましょう。

●150万円÷12ヶ月=12万5000円(月収)

●12万5000円÷1000円=125時間(1ヶ月あたりの労働時間)

●125時間÷4週=約32時間(1週間あたりの労働時間)

想定出勤パターンは次の通りです。

●週5日出勤、6.5時間労働がだいたい月125時間程度

働き方をシミュレーションした結果

図表2

まとめ

時給が上がり、社会保険の加入条件を満たすのであれば、義務から免れることはできません。

もし時給が大幅にアップするなら月給「12万5000円」を目指しても良さそうですが、微増であればフルタイム勤務と同等の労働時間になりそうです。子どもとの時間を優先したい、両親を介護しなければならないなど事情のある人にとっては、労働時間を減らす選択がベターかもしれません。

ただ、政府は「106万円の壁」を超えた従業員の手取り収入を減らさないよう、企業への支援も行っています。勤め先の企業がこうした支援策を活用していないか、確認してみることもおすすめします。

出典

厚生労働省 地域別最低賃金の全国一覧

厚生労働省 社会保険適用拡大特設サイト

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー