フルタイムのパート勤務、年収が150万円を超えました。「年収150万円以上になると夫の税金がどんどん高くなる」と聞いたのですが本当ですか?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

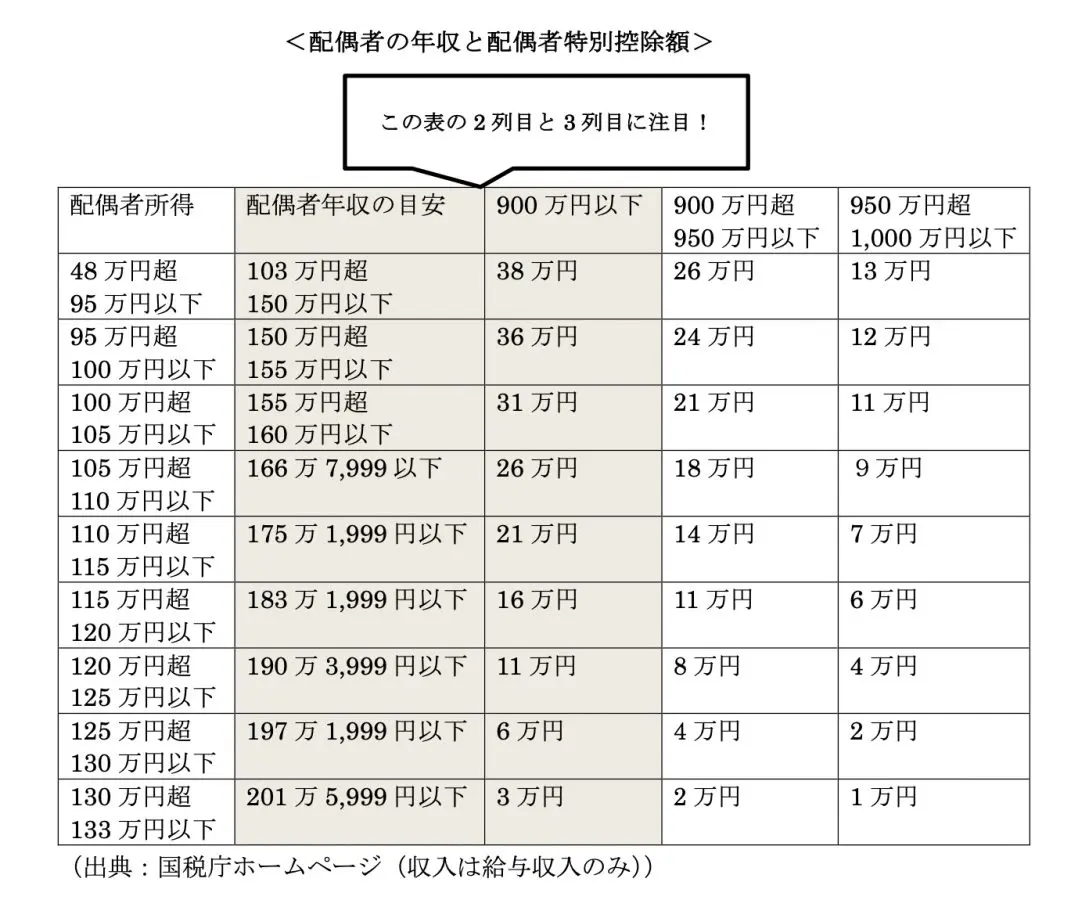

150万円を超えると配偶者特別控除額が段階的に減少

図表1

出典:国税庁「令和5年分 確定申告書等作成コーナー よくある質問 配偶者特別控除とは」より筆者作成(収入は給与収入のみ)

図表1でお分かりのとおり妻の年収が150万円以下までは、配偶者控除であれ、配偶者特別控除であれ、夫の年収が900万円以下であれば、38万円が夫の所得から引かれて、その結果、税金の計算の基礎となる金額が下がります。

例えば、妻の年収が150万超155万円以下の場合は、夫の配偶者特別控除は38万円から36万円です。同様に妻の年収が155万円超160万円以下になれば夫の配偶者特別控除は31万円へとさらに下がります。

引くことのできる金額(配偶者特別控除)が少なくなりますから、引き算した後の「所得税の計算の基礎」(こちらに税率をかけて最終的に納付すべき所得税を求めます)が増えていきます。

具体例で確認

夫の年収が700万円で、妻の年収が150万円ちょうどの場合と、160万円の場合で比較してみましょう。

妻の年収と配偶者特別控除の変化による、夫の税金だけを簡単に比較するために、夫婦とも給与収入のみで副業やそのほかの収入はないものとします。

夫の年収が700万円以下ですから、

給与所得控除は

「700万円×10%+110万円=180万円」

これを引いて、夫の所得は

「700万円-180万円=520万円」

となります。

ここから、各種控除(社会保険料控除、基礎控除、配偶者特別控除など)を引いて「所得税の計算の基礎」を求めます。今回は、社会保険料控除(厚生年金と健康保険)と基礎控除、配偶者特別控除だけを考慮します。

違いが出てくるのは、配偶者特別控除の額だけという仮定です。妻の年収が150万円の場合は、ぎりぎり満額の38万円の配偶者特別控除が適用になり、所得税の計算の基礎となる課税所得は329万6000円となります。

妻の年収が160万円の場合の配偶者特別控除は31万円で、所得税の計算の基礎となる課税所得は336万6000円です。

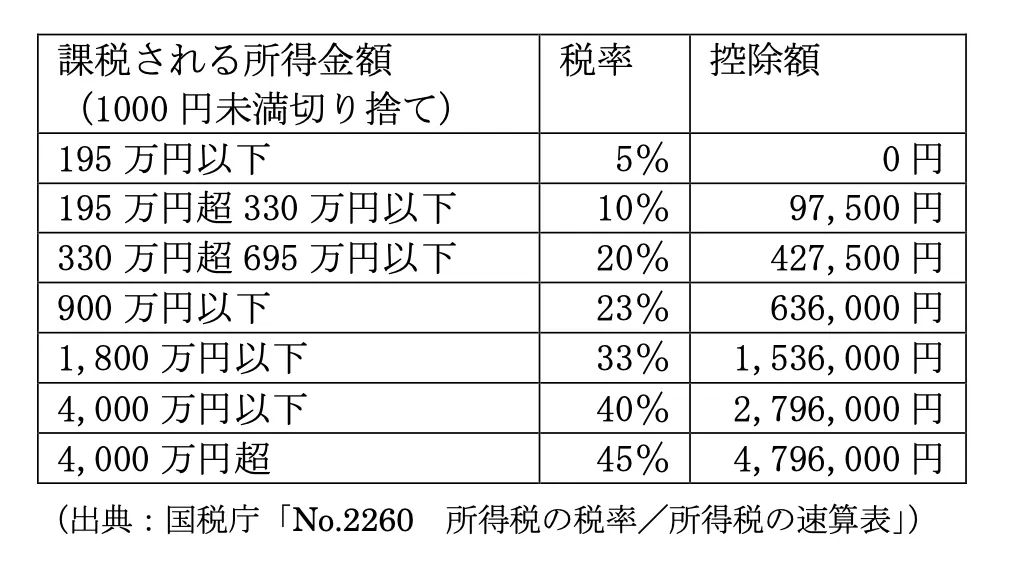

所得税の計算の基礎となる課税所得は330万円を境に、適用される税率が10%から20%に変わります。その結果、妻の年収が150万円では夫の所得税は23万2100円、160万円の場合の夫の所得税は24万5700円となります。

図表2

まとめ

具体例では、妻の年収が150万円から160万円に上がったことで、夫の所得税が23万2100円から24万5700円に上がったことが分かります。「150万円を超えると夫の税金が高くなる」というご質問に対しては、「イエス」という回答になります。

ただ、今回の具体例は簡単化しています。「妻の年収が上がったほど、夫の所得税負担は上がっていない」と安易に決めてしまわないように、不安な点は必ず個別に専門家に相談することをお勧めします。

出典

国税庁 令和5年分 確定申告書等作成コーナー よくある質問 配偶者特別控除とは

国税庁 No.2260 所得税の税率

執筆者:柴沼直美

CFP(R)認定者