「103万円の壁」が引き上げられ、「106万円の壁」が撤廃される? 「年収の壁」の問題の本質はどこにあるのか

筆者は、103万円の壁と106万円の壁について、「前者は税金、後者は社会保険に関する話なので制度上は別問題である」と捉えていますが、106万円の壁を撤廃するという議論まで報道されています。

今回は103万円と106万円の壁の問題をどのように捉えていけばよいか、考えていきます。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

所得代替率を高めるために、106万円の壁をなくそうとしている?

7月3日、厚生労働省の社会保障審議会年金部会において、年金財政の検証結果が公表されました。

年金財政とは、公的年金の収支がどのようになっているかを示すもので、いわば年金の家計簿のようなものです。年金財政は5年に一度その状況が検証され、2024年の今年がその年に当たります。また、年金財政の検証と同時に「オプション試算」も行われ、ある内容をもとに試算した場合、どのような結果が導き出されるか、シミュレーションも示されています。

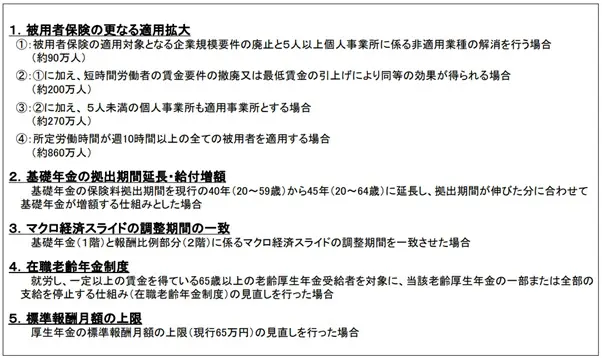

オプション試算の内容は、図表1のとおりです。106万円の壁の撤廃に関する項目は、「1. 被用者保険の更なる適用拡大 (1)被用者保険の適用対象となる企業規模要件の廃止と5人以上個人事業所に係る非適用業種の解消を行う場合(約90万人)」の部分です。

簡単にいうと、社会保険(健康保険や厚生年金保険)の加入要件の一つである「企業規模要件」を廃止するという点です。

図表1

※出典:厚生労働省「令和6(2024)年財政検証結果の概要」より引用

2024年の10月から、社会保険(健康保険や厚生年金保険)の加入対象者が変更されました。それまでは従業員が101人以上いる企業に勤めている方が対象でしたが、この基準が引き下げられ、従業員が51人以上いる企業に勤めている方も、社会保険に加入することになりました。

そもそも「106万円の壁」は、「年収が106万円を超えると、社会保険(健康保険や厚生年金保険)に加入する必要がある」という年収ラインですが、オプション試算では「被用者保険の適用対象となる企業規模要件の廃止」、つまり、企業で働く従業員の数に関わりなく社会保険に加入した場合のシミュレーションがされています。

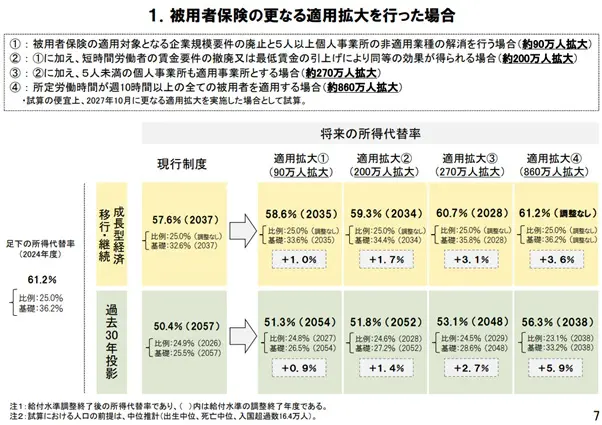

そのシミュレーション結果が、図表2のものです。(1)のように、被用者保険の適用対象となる企業規模要件の廃止と5人以上個人事業所の非適用業種の解消を行う場合、新たに社会保険に加入する人は90万人増え、所得代替率は現行の推計である57.6%(2037年)から58.6%(2035年)に増加するとしています(成長型経済移行・継続ケース)。

図表2

※出典:厚生労働省「令和6(2024)年財政検証結果の概要」より引用

ここでポイントになるのが、「所得代替率」です。所得代替率は公的年金の給付水準を示す指標で、現役で働く男子の平均手取り収入金額に対し、実際に支給される年金がどの程度かを示す数値のことです。

簡単にいうと、「所得代替率=もらえる年金/現役男子の平均手取り額」となります。つまりここから分かることは、「もらえる年金を増やせば、所得代替率が上昇する」ということです。

それでは、もらえる年金を増やすには、どのようにすればよいでしょうか。

単純に、年金の加入者数が増えれば、国の保険料収入が増えるため、私たちがもらえる年金は増えます。年金制度はみんなで支え合う制度なので、「保険料を納める人が増えれば、所得代替率を高めることができる」という理屈です。

つまり、106万円の壁と呼ばれる年収ラインをなくせば、当然ながら社会保険に加入する人は増え、所得代替率を高めることができます。

103万円の壁が引き上げられ、106万円の壁が撤廃されるとしたら

前述したとおり、106万円の壁をなくせば所得代替率が上昇し、もらえる年金が増える可能性が高まります。しかし、106万円の壁をなくすと、社会保険料を納める人が増えるため、家計面ではマイナスに作用します。つまり106万円の壁撤廃は、国内総生産(GDP)の押し下げ要因といえます。

少子高齢化は今後進展する可能性が高いですが、このような社会環境のなかで、経済成長を遂げることが求められています。

「働いたらみんな社会保険料を納める」という社会では可処分所得(収入から税金と社会保険料を差し引いた金額)が減るため、消費の抑制につながります。消費が抑えられると、経済成長を遂げることが難しくなります。

経済成長が遂げられなければ、企業の収益が伸びず、社員・従業員に支払う賃金も伸びにくくなるでしょう。賃金が伸びなければ納める社会保険料が少なくなり、もらえる年金も減り、所得代替率の低下を招く可能性が生じます。

しかし、それでも年金財政を維持するために、政府は社会保険の加入者を増やそうとしています。

現在は「103万円の壁」という所得税を納める年収ラインが、178万円に引き上げられる可能性が高まっています。一方「106万円の壁」という、社会保険に加入する必要のある年収ラインを撤廃し、社会保障制度をみんなで支えていこうとする動きが出てきています。

ここから見えることは「税制面では減税を行い、可処分所得を増やし、社会保険面では負担をお願いした結果、国全体としては経済成長が大きく毀損(きそん)せずに済む」という姿です。

「減税をする代わりに、みんなに社会保険料を納めてもらう」という意図が国にあるとしたら、私たちはどのように家計の運営をしていけばよいのでしょうか。それは、単純に働くということなのかもしれません。

まとめ

税制や社会保障制度を眺めていると、夫婦共働き世帯や単身世帯の増加に合わせて、制度改正がされてきていることに気が付きます。これは「扶養」という概念が現代社会にマッチしているか、という問いかけにつながります。年収の壁の問題も、個々人がどう働くかに直結する問題で、いわば「個人がどう生きるか」という話と大きく関わっています。

「個人化が進めば社会の秩序が壊れやすくなる」という指摘がありますが、扶養に関わる制度を拙速に変更するのは、よくないのかもしれません。

このように考えると、年収の壁の問題は、家族のあり方にも関わる問題と捉えることができるでしょう。それを解決するためには、単純に働けばいいのか。年収の壁の問題は、ここに本質があるのかもしれません。

出典

厚生労働省 令和6(2024)年財政検証結果の概要

厚生労働省 社会保険適用拡大特設サイト パート・アルバイトのみなさま

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)