年収の壁って「103万円」以外にどんな種類があるの? それぞれの壁を超えるとどのようなデメリットがある?

年収の壁には、「100万円」「103万円」「106万円」「130万円」「150万円」「201万円」といったラインがあります。このように数字が並んでしまうと、混乱してしまう人も多いのではないでしょうか。

そこで今回は、家計運営上、「年収の壁」をどのように理解すればよいかについてお伝えしたいと思います。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

年収の壁は数字で理解するのではなく、制度のくくりで理解する

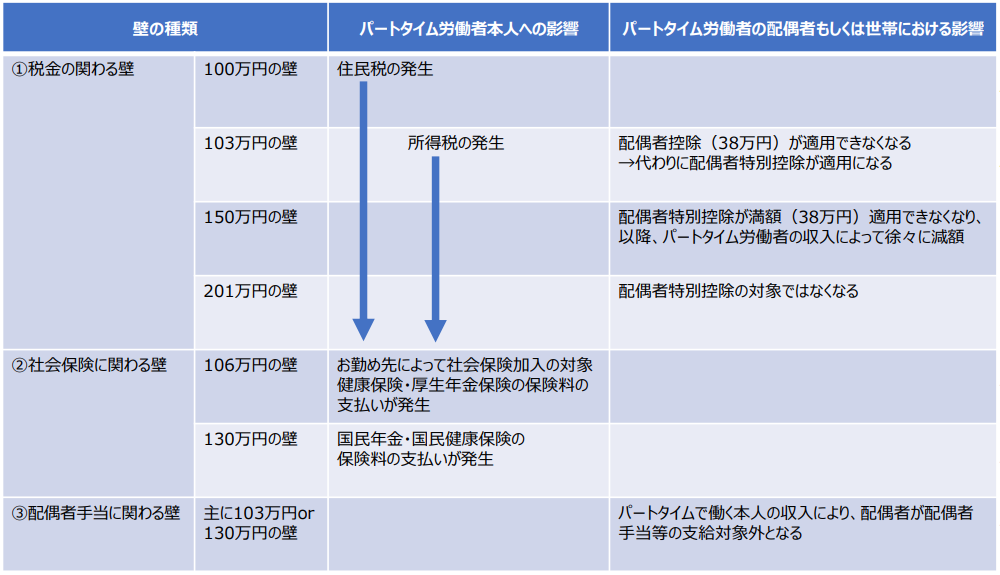

厚生労働省は、「年収の壁について知ろう」という資料を公表しています。それぞれの壁について、この資料に掲載された一覧表を基に確認していきましょう。

図表1の左側に、「壁の種類」が並んでいます。1. 税金の関わる壁、2. 社会保険に関わる壁、3. 配偶者手当に関わる壁と、表中では大きく3つに区分けされており、それぞれに関連する年収の壁が記されています。

図表1

※厚生労働省「年収の壁について知ろう」より転載

年収の壁については、筆者も相談を受ける頻度が高い内容です。多くの方が、例えば「103万円を超えてしまうから働かない」「130万円を超えるから働くことを控える」というように、安易に考えてしまっているのではないでしょうか。

このように年収金額だけで理解してしまうと、それぞれの壁がどのような意味を持つのか分からないまま「働かない」という判断につながる可能性があります。このようなことから、「何についての壁か」に着目し理解する必要があります。

(1)100万円、103万円、150万円、201万円の壁:「税金」を納めるかどうかの基準

(2)106万円、130万円の壁:「社会保険料」を納めるかどうかの基準

※図表1にある3. 配偶者手当に関わる壁については、勤め先の企業によっては配偶者手当の社内制度を設けていないケースもあるため、ここでは取り上げません。

まとめると、年収の壁は「税金」と「社会保険料」を納めるかどうかの基準であることが分かります。つまり、年収の壁によって働くかどうかを判断することは、「税金や社会保険料をそれぞれ納めるかどうか」も判断しているということになります。

年収の壁は誰にどのような影響があるかを整理しながら理解する

このような大きなくくりを認識したうえで、それぞれの年収の壁が、誰にどのような影響を及ぼすか、理解していきましょう。

登場人物は、「パートタイム労働者本人」と「パートタイム労働者の配偶者もしくは世帯」です。ここでは便宜上、前者を妻、後者を夫とします。それでは、先ほどの図表1を基に確認してみましょう。

例えば、年収103万円の壁の場合、パートで働く人(妻)は、年収が103万円を超えると所得税を納める必要があります(税制上の扶養から外れる)。一方、その配偶者(夫)は、自身に適用される所得税制において配偶者控除が適用されなくなり、配偶者特別控除の適用対象に切り替わります。

つまり、103万円の壁は1の「税金に関わる壁」であり、それを超えると、妻は「“税制”上、夫の扶養から外れ」、所得税を納めることになります。夫は配偶者特別控除の適用が受けられなくなり、夫の納める所得税は増えます。

これに対し、2の「社会保険に関わる壁」である「年収106万円の壁」の場合、妻の年収が106万円を超えると、妻は社会保険(健康保険、厚生年金保険)に加入する必要があります。これを「“社会保険”上、夫の扶養から外れる」といいます。一方、夫に対する手取りへの影響はありません。

繰り返しになりますが、それぞれの年収の壁がまず「税金」に関わることなのか、「社会保険料」に関わることなのかを認識したうえで、年収ごとに誰にどのような影響があるかを理解していきます。

まとめ

今回は、いわゆる「年収の壁」についてどのようにすれば理解しやすいかをお伝えしました。特に、「誰にどのような影響が及ぶか」という点については、税制や社会保障制度の仕組みを理解していなければ、判別するのは難しいように思います。

このようなことから、冒頭で伝えた「税金」に関わる壁と「社会保険」に関わる壁について、最低限2つの分類だけでも押さえておくと、「税金を納めて働く」「社会保険に加入して働く」と理解しやすくなるのではないでしょうか。

出典

厚生労働省 年収の壁について知ろう あなたにベストな働き方とは?

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)