もし「103万の壁」がなくなったら手取りが増えるといいますが、デメリットは何もないのでしょうか?

CFP(R)認定者

大学を卒業後、保険営業に従事したのち渡米。MBAを修得後、外資系金融機関にて企業分析・運用に従事。出産・介護を機に現職。3人の子育てから教育費の捻出・方法・留学まで助言経験豊富。老後問題では、成年後見人・介護施設選び・相続発生時の手続きについてもアドバイス経験多数。現在は、FP業務と教育機関での講師業を行う。2017年6月より2018年5月まで日本FP協会広報スタッフ

http://www.caripri.com

所得税と住民税の発生

まず、税金の基本的なしくみについて確認しましょう。収入が年間103万円を超えると、以下の2つの税金が発生します。

1. 所得税

■収入から基礎控除・給与所得控除を差し引いた金額に課税されます。

■給与所得控除は最低55万円、基礎控除は48万円なので、年収がこれら控除額の合計である103万円を超えると課税所得が発生します。

例えば、年収が105万円の場合、

課税所得 = 105万円 -55万円(給与所得控除)-48万円(基礎控除) = 2万円

所得税額 = 2万円 × 5% = 1000円

なお、控除後の課税所得にかかる税率は、課税所得額によって変わります。1000~194万9000円までならば、5%です。

2. 住民税

■ 年間収入が100万円を超えた場合、住民税として約5000~1万円かかることが多いですが、具体的な金額は自治体により異なります。

年収が105 万円の場合、

課税所得=105万円-55万円(給与所得控除)-43万円(基礎控除)=7万円

この課税所得7万円に対して、10%前後の税率が適応された所得割として7000円がかかります。

そのほかに、均等割(年額5000円前後)が課税されます。なお、一部の自治体で非課税限度額内に収まる場合は、課税されないことがあります。

年収が130万円を超えると社会保険加入義務が発生する

さらに年収が上がって130万円を超える場合は、夫の健康保険の扶養から外れ、パート先で社会保険(健康保険・厚生年金)に加入する必要があります。

社会保険料は収入の約15%で、年収150万円なら約22万円が差し引かれます。

夫の扶養控除から外れる結果、夫の手取りが減る

夫が受けている扶養控除(38万円分)がなくなるため、夫の所得税が年間約5~6万円増える(夫の手取りが減る)可能性があります。

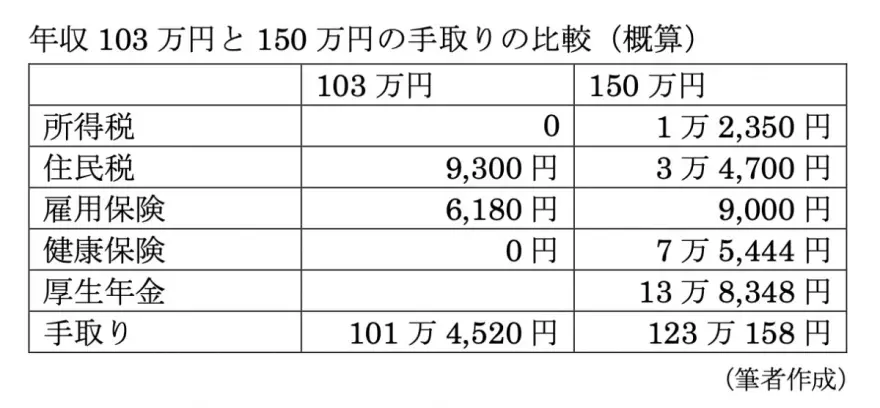

103万円と150万円との比較

実際、103万円で抑えた場合と150万円まで年収を増やした場合でどのくらい手取りが変わるのかを比較してみましょう。

図表1

なお、所得税については、定額減税や現金給付などの措置は考慮に入れていません。住民税については、調整をふくまず一般的な概算です。

これらの概算を比較すると、がんばって年収を増やそうとしても、社会保険料で引かれてしまって、手取りは22万円しか増えない、という結果になります。103万円に比べて150万円の年収を得るためには、働く日数や時間数を増やす必要があり、その分、生活や健康面で犠牲を払うことになります。

どこが最も自分や家庭にとっていい労働時間なのかをじっくり検討する必要があるでしょう。

出典

厚生労働省 『年収の壁について知ろう』あなたにベストな働き方とは?

国税庁 No.2260 所得税の税率

東京都主税局 個人住民税

執筆者:柴沼直美

CFP(R)認定者