家計がうまくいく人が考えている「割合」

どうしたら、貯蓄目標をいつもベストな塩梅にできるでしょう? それには金額ではなく「割合」で考えることです。

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント

お金の知恵YouTube

https://www.youtube.com/channel/UCE7VmjQGoMF13CboNch2KNA

「お金しだい」の人生から「自分しだい」の人生への選択をサポート。家計相談28年、相談件数4,000件超。家計相談と合わせて、その方の才能や適職を診断し潜在能力を高める「咲かせようじぶん資産」をテーマに個人セッションとワークショップを開催。

http://bloomfp.com/

お金の知恵YouTube

貯めてる人は貯蓄目標を持っている

相談の現場で気づいたのは、実際にお金が貯まっている人は「貯蓄目標額を決めている」人だ、ということ。さらに、びっくりするほど貯めている人は、「前年に貯蓄できた金額を振り返り、目標額を達成しているか確認する」人でした。

貯蓄目標を立てることが、お金持ちへの第一歩なのはたしかです。

しかしながら、貯蓄目標額を決めるのは案外難しいものです。同じ家計であっても、夫婦だけで共働きしているときと育児休業中とでは、年収も家族の人数も違います。当然、可能な貯蓄額も変わってきます。

生きていれば収支の額は常に変動しますから、そのつど簡単に計算し直せる方法があると便利です。

貯蓄目標は年収の2割を上下させる

具体的な基準はこちらです。

貯蓄目標=「年収×2割」

さらに、貯蓄目標の割合を、家計の実態にあわせて毎年見直せば万全です。家計の通常運行時は年収の2割とし、収支の変化に合わせて割合を上下させるのです。ライフステージによって、お金の貯め時とピンチの時期がやってきます。それにあわせて、割合を増減させるのがポイントです。

貯め時は、一般的に「結婚してから子どもが10代になるまで」「末っ子が巣立ってから世帯主が退職するまで」の2つの時期。この時期は、年収の2割超えの貯蓄を目指して、どんどん貯めていきましょう。

反対にピンチ時は、子どもが高校~大学等に通う時期です。複数の子どもがいれば、この期間が10年近く続くこともあります。この時期は、2割以下から0まで割合を下げる緊縮プランで乗り切りましょう。

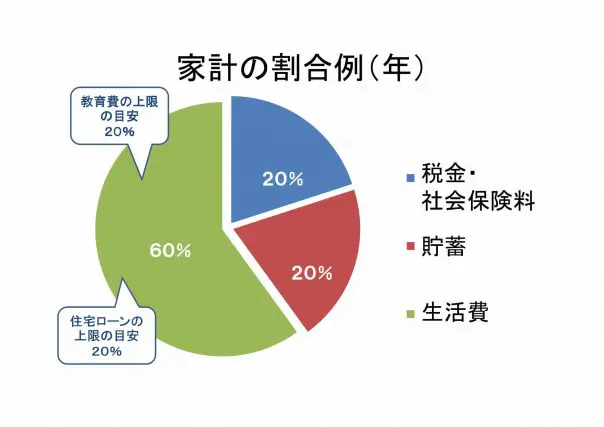

支出割合は上限を設ける

支出も割合で考えます。支出に関しては「上限」を意識することが大切。家計の身の丈に合ったお金の使い方ができるようになります。主な支出の上限は以下の通りです。

・住宅ローン⇒20%(年間の支払金額を12で割る)

・教育費⇒20%(18歳からの進学時期を除く)

要するに、「貯蓄、住宅ローン、教育費は、どれも20%を基準にする」と覚えておけばOK。家計はシンプルが一番です。ちなみに、手取り収入をざっくり把握したい場合も、給料から20%引いた金額を目安と考えれば大丈夫です。

家計で制すべきは、「人生でかかる大きなお金」と「日々の小さなお金」の2つ。そして、大きなお金は「教育費」と「住宅ローン」です。これらが過大な場合、長期にわたって家計を圧迫し、その結果、老後資金にしわ寄せがいってしまいます。割合の上限を守ることで、将来のお金の不安を解消できます。

今できることを積み重ねる

貯蓄目標や支出の割合を決めるのは、家計に効果的なだけではありません。その時々で可能な目標を、自分で決めて実行する力がつきます。

割合を毎年見直せば、足元の家計の状態を常に把握できます。何より避けたいのは、収支に変化が起こったことで、いつの間にか目標を持たなくなることなのです。

思わぬ減収や予想外の支出は、いくらでもあるもの。しかし、今するべきことを意識して行動を重ねていけば、どんな状況であっても乗り切れる自信が生まれますよ。

執筆者:波多間純子(はだまじゅんこ)

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント