わが家は40代夫婦で貯金額は「200万円」ほどです。子どもの進学でお金がかかるのでもっと貯めたいのですが、40代夫婦の貯蓄額は平均どのくらいなのでしょうか?

目標とする貯金額を決めるときに参考にしたいのが、平均的な貯蓄額です。本記事では、40代夫婦の貯蓄額の平均はどのくらいなのかについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

子どもの教育費はどのくらい?

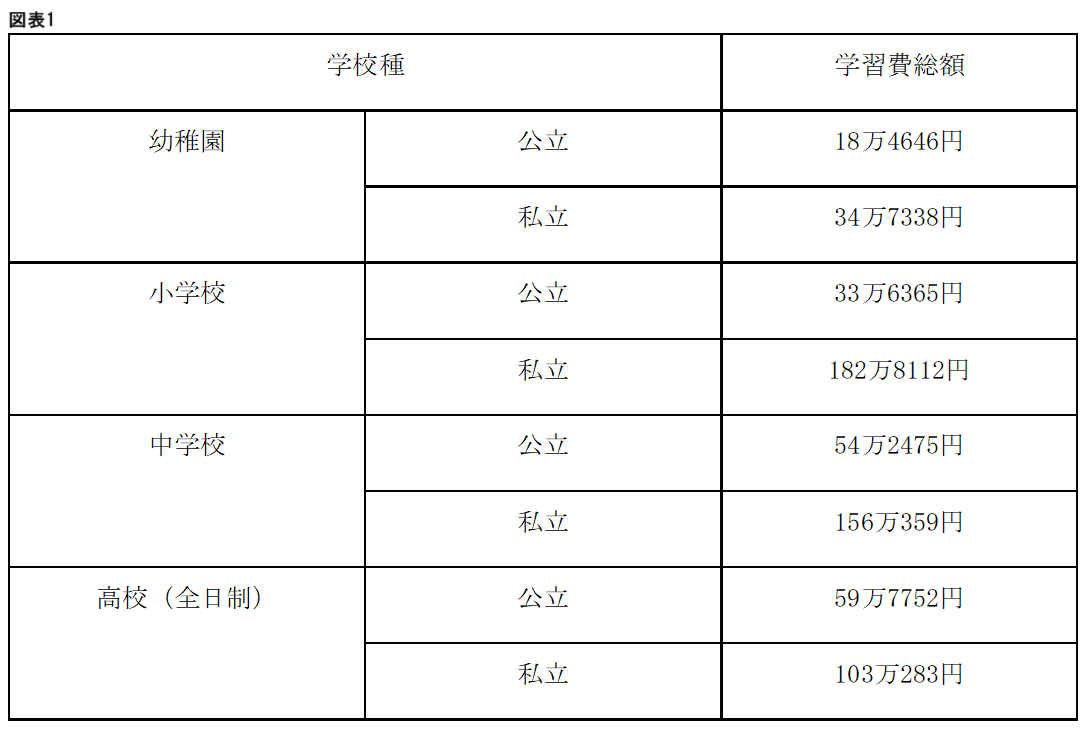

まずは、子ども1人にかかる教育費がどのくらいなのかをみていきましょう。文部科学省による「令和5年度子供の学習費調査」によると、学習費総額は図表1のようになっています。

文部科学省「令和5年度子供の学習費調査」をもとに筆者作成

一番安い場合はすべて公立の場合で166万1238円、一番高い場合はすべて私立で476万6092円です。さらに高校卒業後に大学や短大、専門学校へ進学する場合はさらに費用がかかります。この結果から、すべて公立の場合でも最低200万円は必要になると考えてよいでしょう。

40代の貯蓄平均額

次に、40代の平均貯蓄額はどのくらいなのかをみていきましょう。金融広報中央委員会による「家計の金融行動に関する世論調査(二人以上世帯調査)」によると、平均貯蓄額は889万円となっています。

その一方で、40代二人以上世帯では約26.8%が「金融資産非保有」(貯蓄なし)という結果が出ています。また、300万円未満の貯蓄しかない家庭も23%程度存在し、生活費や教育費などでお金がかかる時期であることから、なかなか貯金ができていない家庭もあると考えられます。

なお、現金の貯金だけでなく、株や投資信託といった金融資産を確保している家庭もあります。

貯金以外に教育費を確保する方法

貯金がないからといって、子どもに進学を諦めさせるのは心苦しいものです。しかし、子どもの教育費は貯金がすべてではありません。以下では、貯金がなくても子どもを進学させる方法を解説します。

学資保険でまかなう

学資保険に加入していれば、大きな出費があるときも安心です。加入している保険会社や商品によって異なりますが、自分で決めたタイミングで保険金を受け取ることができます。入学時などの支払いの時期に設定しておけば、支払いに困ることはなくなるでしょう。

また、多くの場合、月々の保険料は自分で設定することができるため、今後の資金繰りについて計算しやすくなるのもメリットです。貯金に不安がある方は、学資保険に加入することを検討するとよいでしょう。

投資をする

近年、NISAなどの制度が整備されたことに伴い、新しく投資を始めた人も多いのではないでしょうか。投資と聞くと、「お金が減りそうで怖い」というイメージを持つ人もいますが、適切な運用によって資産を増やすこともできます。

特にNISAは商品数も多く、初心者でも始めやすい投資のひとつです。また、NISAは利益が出た場合に非課税となるため、教育資金に充てる目的で始めてもいいでしょう。ただし、投資にはリスクが伴うため、十分な理解と慎重な判断が必要です。不安な方は、毎月少額からでも始めるのがおすすめです。

40代の貯金の使い道

子どもの教育費以外にも、40代で貯金をするメリットは多くあります。そのひとつが、老後の資金です。現在、老後2000万円問題が取り沙汰されているように、年金だけでの生活が厳しくなることが懸念されています。

また、現在年金は原則65歳を超えると受給できますが、今後受給年齢が引き上がる可能性があり、ますます厳しい状況になるかもしれません。さらに物価の高騰も重なれば、老後の生活はいっそう苦しくなる可能性があります。

少しでもゆとりのある老後を送るためにも、40代のうちから資金を備えておけば、多少なりとも生活の足しになるでしょう。40代のうちの貯金は、目先のライフプランも考慮しながらしていく必要があります。

無理のない範囲で貯金をしておこう

多くの40代は、子どもの教育費にお金がかかる時期です。「いざというときに必要な資金が確保できない」という状態にならないためにも、普段から貯金をしたり投資を始めたりして備えておくことが大切です。

さまざまな理由から、貯金が難しい人もいるでしょう。しかし、資金を少しずつ確保しておくと、いざというときに役に立つはずです。無理のない範囲で貯金をして、安心した生活を送りましょう。

出典

文部科学省 令和5年度子供の学習費調査

金融広報中央委員会 知るぽると 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年以降)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー